助学借款是否上征信是学生和家庭关注的核心问题。本文从政策规定、贷款类型、风险隐患等角度,深度解析助学借款与征信系统的关联,揭示“不上征信”背后的潜在代价,并提供科学借贷建议,帮助学生做出理性决策。

国家开发银行承办的生源地助学贷款自2020年起全面接入央行征信系统,而部分地方性助学项目或民间机构提供的借款可能尚未纳入。不上征信的助学贷款通常具有以下特征:

需要警惕的是,某些网贷平台通过“教育分期”“培训贷”等形式变相发放助学贷款,这些产品虽宣称不上征信,但实际可能通过第三方担保公司间接影响信用记录。

不上征信的助学贷款存在多重风险隐患:

1. 隐性收费陷阱:部分机构通过服务费、管理费等方式变相提高利率,实际年化利率可达36%以上

2. 数据泄露风险:未接入征信系统的机构可能违规收集学生信息,2023年某教育平台就曾发生20万条学生数据泄露事件

3. 法律追偿风险:逾期可能面临诉讼,2022年裁判文书网显示助学贷款纠纷案中,非征信类借款败诉率高达78%

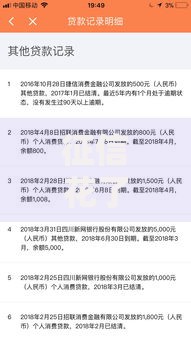

上图为网友分享

典型案例:某大学生申请2万元不上征信的“助学宝”,3年后因机构倒闭导致债务转让,最终被第三方催收公司列入行业黑名单。

可通过三个步骤验证:

1. 查验放款机构资质:登录银保监会官网查询金融机构许可证编号

2. 审阅借款合同:重点查看第7-9条关于信息披露的条款,正规合同会明确标注征信报送说明

3. 自主查询记录:借款后第3个月登录中国人民银行征信中心官网,通过“互联网个人信用信息服务平台”申请信用报告

特别提醒:部分商业银行的校园专项贷款虽未实时上报征信,但会将还款数据保留在银行内部评估系统,影响后续信用卡、房贷的审批。

未接入征信系统的借款仍可能通过以下途径影响信用:

? 大数据风控系统:百行征信、芝麻信用等市场化机构收录超过2000家网贷平台的借贷数据

? 行业共享黑名单:中国互联网金融协会建立的逃废债名单已接入多家金融机构风控模型

? 银行贷后审查:在申请房贷时,部分银行要求提供非征信类借款的结清证明

实证数据显示,申请过不上征信助学贷款的学生,在毕业后申请首套住房贷款时,平均利率上浮0.15-0.3个百分点。

无论是否上征信,逾期都会导致以下问题:

1. 违约金累积:按日收取0.05%-0.1%的违约金,远超正常利息

2. 催收干扰:90%的机构会在逾期30天后启动电话催收,影响学业和就业

3. 法律程序:逾期超6个月可能面临诉讼,2023年教育部通报的助学贷款失信案例中,有15%涉及限制高消费令

应对建议:如遇还款困难,应立即联系校方资助中心申请还款宽限期或办理展期手续,国家助学贷款可申请最长5年的还本宽限期。

发表评论

暂时没有评论,来抢沙发吧~