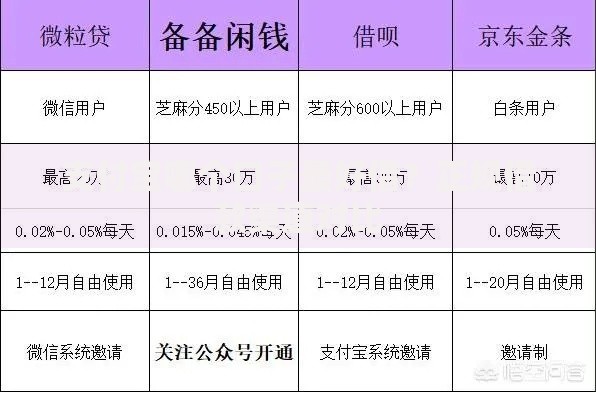

信用卡催收通知亲戚家人是金融机构常用的债务追偿手段之一,但其背后涉及复杂的法律边界与催收规范。本文将深度解析催收联系亲属的合法性依据、具体操作流程、债务人的应对策略,以及相关法律风险防控要点,帮助公众全面理解这一敏感金融行为的运作机制。

金融机构实施催收时联系债务人亲属主要基于三个维度:信息验证机制、心理施压策略以及法律允许的紧急联系人制度。根据《商业银行信用卡业务监督管理办法》,银行在持卡人失联情况下,可通过预留的紧急联系人了解债务人动向,但严格限定信息透露范围。

实际操作中,催收人员常采用三级联系人制度:一级联系人(债务人本人)失联后,可联系二级联系人(直系亲属),最后延伸至三级联系人(其他社会关系)。该流程需符合《个人信息保护法》第13条关于必要性原则的规定,禁止泄露具体债务信息,仅限传达还款提示。

催收机构获取亲属信息存在三种主要途径:

上图为网友分享

但根据2023年《征信业务管理办法》第19条,未经明确授权收集非债务人直系亲属信息属于违法行为。实务案例显示,某股份制银行因违规查询债务人堂兄联系方式被处50万元罚款,该判例确立了亲属关系认定的三代血亲边界原则。

最高人民法院《关于审理民间借贷案件适用法律若干问题的规定》明确以下违法情形:

典型违法案例包括:某消费金融公司催收员冒充法院工作人员联系债务人侄女,被认定为涉嫌招摇撞骗罪;某第三方催收机构向债务人表弟发送PS的逮捕通知书,涉及伪造国家机关公文罪。

建议采取五步应对策略:

根据《商业银行信用卡监督管理办法》第70条,债务人可要求银行停止第三方催收,直接与信用卡中心协商还款方案。2022年某地方法院判决显示,银行因未有效监管外包催收公司,需连带赔偿债务人亲属精神损失费8000元。

受骚扰亲属可采取以下救济措施:

实务中,某省高院2023年审理的典型案例确认:催收机构向债务人继母发送威胁短信,需赔偿精神损害抚慰金1.2万元。该判决确立的继亲属保护原则扩展了法律救济范围。

发表评论

暂时没有评论,来抢沙发吧~