本文深度解析国内贷款与征信系统的关联,涵盖银行、网贷、消费金融等不同贷款类型是否上征信的判断标准,并揭示查询征信记录的正确方法。通过案例分析,帮助读者全面了解征信规则对个人信用的实际影响,避免因信息不对称导致征信受损。

我国征信系统采取"金融机构全面覆盖+逐步纳入"原则。判断贷款是否上征信需关注三个核心维度:

1. 放贷机构资质:持有金融牌照的正规机构(如银行、消费金融公司)100%接入央行征信系统

2. 产品类型:信用贷款、抵押贷款均需上报,但部分小额现金贷可能暂未覆盖

3. 金额门槛:单笔贷款超过500元原则上必须上报,但实际操作中存在地区差异

建议借款前通过《征信业管理条例》第十七条规定,要求机构明确告知是否接入征信系统,并保留书面协议。

上图为网友分享

商业银行贷款具有强制征信报送特性,但具体披露内容存在差异:

? 国有银行:完整记录每笔贷款的审批查询、放款金额、还款记录

? 股份制银行:除基础信息外,还会标注贷款用途分类

? 地方性银行:可能存在1-3个月数据延迟上报情况

应对策略建议:

1. 建立还款缓冲期,至少提前3天完成转账

2. 开通自动还款+余额提醒双保险

3. 特殊情况下可申请征信异议申诉,需提供银行流水等证明材料

2023年最新监管要求显示:

持牌网贷机构(如蚂蚁借呗、京东金条)已全面接入征信,每笔借款都会生成单独贷款账户记录。非持牌平台存在三种情况:

1. 通过银行渠道放款:间接上征信

2. 助贷模式:可能共享数据给合作金融机构

3. 现金贷平台:90%以上仍处于监管盲区

特别提醒:部分平台采用"贷款超市"模式,实际放款方可能是地方农商行,这种情况即使平台未明示也会影响征信。

表面"不上征信"的贷款可能带来更严重后果:

1. 高额违约金:年化利率普遍超过36%,部分达到200%

2. 暴力催收:87%的用户遭遇过通讯录轰炸

3. 数据黑市交易:65%的714高炮平台会转卖借款人信息

4. 法律风险:2023年已出现多起因借非法网贷被牵连的洗钱案件

真实案例:某用户借款5000元未上征信,但因平台接入大数据风控联盟,导致后续正规贷款申请全部被拒。

上图为网友分享

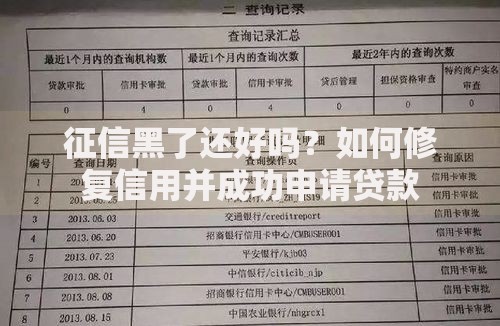

每年可通过三种官方渠道获取免费征信报告:

1. 央行征信中心官网(需银行卡验证)

2. 商业银行网银(目前支持12家全国性银行)

3. 线下自助查询机(每年前2次免费)

报告解读重点关注四个部分:

? 信贷记录:账户状态、逾期标记

? 查询记录:机构查询次数与类型

? 公共记录:税务、司法等关联信息

? 异议标注:正在处理的争议事项

建议每季度自查一次,发现异常记录需在20个工作日内提交异议申请。

发表评论

暂时没有评论,来抢沙发吧~