征信记录不良是否意味着无法申请信用卡或贷款?本文深度解析征信黑名单的应对策略,从信用修复技巧到贷款渠道选择,提供实操性解决方案,帮助用户突破征信限制,同时规避潜在风险。

征信记录不良并不完全等同于信用卡申请终结,但需要通过特定策略突破限制。根据《征信业管理条例》,金融机构主要关注近两年的信用表现,关键操作路径包括:

需特别注意,部分银行实施连三累六规则(两年内连续3次或累计6次逾期),此类情况建议优先处理历史欠款后再申请。

信用修复需遵循三步走策略:

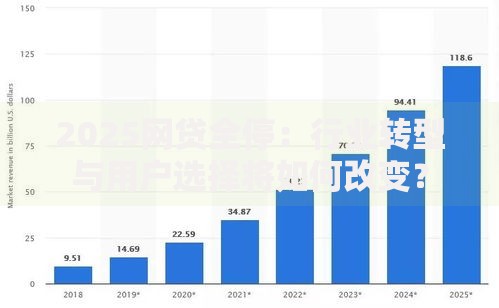

上图为网友分享

根据实测案例,单次逾期记录修复周期约6个月,而多次逾期则需要2年以上持续维护才能恢复至可贷款状态。

征信不良者可重点考虑以下四类融资渠道:

| 渠道类型 | 利率范围 | 申请条件 |

|---|---|---|

| 抵押贷款 | 5%-8% | 需提供房产、车辆等有效抵押物 |

| 担保贷款 | 8%-12% | 需第三方信用良好者提供担保 |

| 网贷平台 | 18%-24% | 需验证社保、公积金等持续性收入 |

特别提醒:民间借贷需核实机构资质,避免陷入高利贷陷阱,年化利率超过LPR四倍不受法律保护。

提升贷款通过率的五大核心策略:

金融机构内部数据显示,提供6个月工资流水+社保记录的申请人,通过率提升27%。

规避风险的三个关键点:

根据银保监会数据,2023年征信修复诈骗案件涉案金额超2.3亿元,选择正规金融机构是保障资金安全的首要原则。

发表评论

暂时没有评论,来抢沙发吧~