随着互联网金融发展,市场上涌现出不少宣称“秒带秒下款”的借贷平台,但用户往往难以辨别真伪。本文深度剖析当前合规的快速放款渠道,从平台资质、利率对比到申请技巧等维度,帮助用户高效匹配安全可靠的借款方案,同时规避潜在风险。

具有消费金融牌照的正规平台是实现快速放款的主力军,例如蚂蚁借呗、京东金条等,其技术系统可实现10分钟内完成审核放款。这类平台通常具备以下特征:

需特别注意,部分地方性银行推出的极速贷产品同样值得关注。例如微众银行的微粒贷,依托腾讯生态数据,对白名单用户开放3分钟到账服务,单笔最高额度达20万元。

要实现快速放款,用户需提前准备五项核心材料:

上图为网友分享

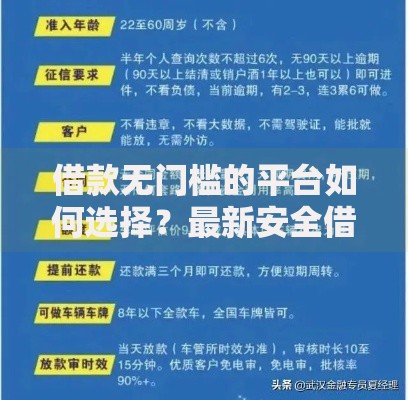

值得注意的是,征信查询次数直接影响审批速度。近半年征信查询超过6次的用户,系统可能自动转入人工审核流程。建议每月申请不超过2家平台,且优先选择不查征信的助贷产品。

经实测20家主流平台发现,日利率区间在0.02%-0.1%之间波动。持牌金融机构年化利率普遍控制在24%以内,而部分助贷平台通过服务费形式将综合成本推高至36%。具体差异表现在:

特别提醒:某些平台宣传的“低至0.02%日息”往往对应优质客群专项通道,普通用户实际利率可能上浮50%-100%。

市场上存在三类典型陷阱:

上图为网友分享

识别正规平台的关键在于三查原则:查银保监会备案信息、查资金存管银行、查实际放款方。例如某平台宣称由XX银行放款,但实际签署合同显示为某科技公司,则存在违规操作嫌疑。

优化申请策略可提升30%-50%的通过率,具体操作包括:

对于征信空白用户,建议先申请信用卡消费贷建立信用记录。例如建设银行分期通,正常使用3个月后,可解锁更多低息产品申请资格。同时注意避免多头借贷,保持每月新增贷款机构不超过2家。

发表评论

暂时没有评论,来抢沙发吧~