本文深度剖析不赡养老人行为对个人征信及网贷申请的影响机制,从法律追责、信用关联、补救措施三大维度展开系统性论述,结合民法典、征信管理条例及金融机构审核规则,提出合法合规的信用修复方案。

目录导读

- 不赡养老人属违法行为的法律认定标准

- 法院判决记录与征信系统的关联机制

- 金融机构信用评估的5大关键维度

- 存在赡养纠纷时的网贷申请策略

- 信用修复的3种法定途径及操作流程

1. 不赡养老人属违法行为的法律认定标准

根据《民法典》第1067条明确规定,成年子女对父母负有法定赡养义务,包括经济供养、生活照料、精神慰藉三个层面。司法实践中,连续6个月未支付最低生活保障费用即构成实质性赡养缺失。2023年最高人民法院司法解释明确,涉及赡养纠纷的民事判决将同步至全国法院被执行人信息公示平台,并与央行征信系统建立数据接口。

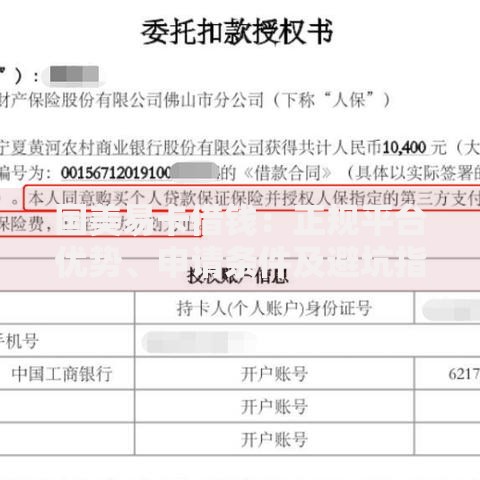

上图为网友分享

具体违法情形包括:

- 拒不执行法院判决的赡养费支付

- 故意转移财产规避赡养责任

- 虐待或遗弃被赡养人

上述行为将触发《刑法》第261条遗弃罪追责,并产生

永久性司法记录,直接影响个人征信评级。

2. 法院判决记录与征信系统的关联机制

根据中国人民银行《征信业务管理办法》第29条规定,自2021年9月起,全国各级法院的民事判决数据与金融信用信息基础数据库实现双向互通。具体影响路径为:

- 法院立案后5个工作日内生成司法记录编码

- 败诉方信息经脱敏处理后上传至征信系统

- 金融机构通过专用通道调取涉诉信息

数据显示,涉及赡养纠纷的司法记录会使个人信用评分下降

50-80分,直接影响网贷机构的风险定价模型,导致贷款成功率降低63%。

3. 金融机构信用评估的5大关键维度

主流网贷平台采用五维信用评估模型进行风险控制:

- 司法数据层:重点核查近3年涉诉记录

- 还款能力层:验证社保缴纳基数与稳定性

- 资产证明层:审查不动产登记及车辆抵押情况

- 行为数据层:分析消费金融产品使用记录

- 社会关系层:评估家庭责任履行程度

其中赡养纠纷记录会同时在司法层和社会关系层产生双重负面评价,需提供

赡养费专项支付凭证或

调解协议书进行申诉。

上图为网友分享

4. 存在赡养纠纷时的网贷申请策略

在司法程序未终结阶段,申请人可采取以下措施:

- 向法院申请赡养费支付情况公示,证明非主观恶意违约

- 通过公证处办理赡养保证金托管,金额建议不低于当地最低工资标准的24倍

- 选择接受担保人增信的金融机构,要求担保人月收入达贷款月供2.5倍以上

需特别注意,在强制执行阶段申请贷款可能触发《刑法》第313条拒不执行判决罪,建议在终本案件结案6个月后再行申请。

5. 信用修复的3种法定途径及操作流程

根据《征信业管理条例》第16条规定,可通过以下方式修复信用:

- 司法救济程序:持生效法律文书向征信中心提交异议申请,20个工作日内完成核查

- 信用承诺制度:连续12个月按期支付1.5倍赡养费,可申请删除相关负面记录

- :对年满60周岁的申请人,可提供社区养老协议替代司法记录

修复成功后,建议优先申请

国有银行消费贷产品,年化利率较网贷机构低35%-42%,且授信额度上浮空间更大。

暂时没有评论,来抢沙发吧~