随着金融市场的发展,正规借贷平台已成为个人和企业融资的重要渠道。本文深度解析正规借贷平台的核心特征、筛选标准及使用注意事项,帮助读者识别合法机构,规避金融风险,同时提供完整的贷款申请指导方案。

合法经营的借贷平台必须具备三重核心资质:首先需持有银保监会颁发的《金融许可证》或地方金融监管部门审批文件;其次要在工信部完成ICP备案登记;第三须接入央行征信系统。以工商银行"融e借"为例,其运营方不仅具备银行牌照,还通过官网公示了完整的金融业务许可编号。

值得关注的是,部分省级金融办批准的小贷公司同样属于正规军,但需注意其放贷范围限定在注册地所在省份。用户可通过国家企业信用信息公示系统查询机构注册资本、股东构成等关键信息,注册资本低于1亿元的网络小贷公司需谨慎选择。

验证平台合规性需执行四步验证法:

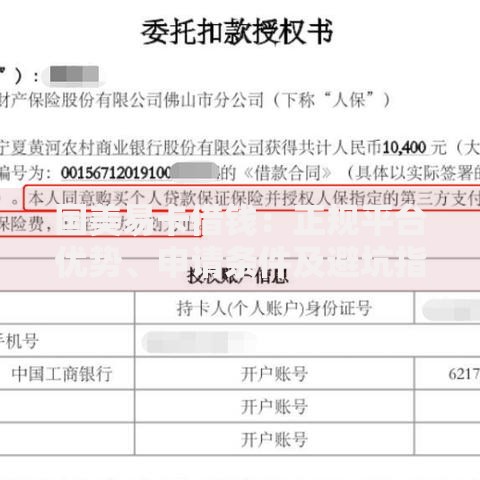

上图为网友分享

以支付宝借呗为例,其贷款合同明确显示资金方为重庆蚂蚁商诚小贷公司,在重庆市金融办官网可查证其小贷牌照状态。用户需特别注意,正规平台绝不会在放款前收取手续费、保证金等名目费用。

银行系贷款产品与持牌机构存在三大核心差异:

对于小微企业主,建议优先选择建设银行"惠懂你"等银行产品,其经营性贷款不仅利率优惠,还可享受贴息政策。而短期消费需求者可考虑招联金融等持牌机构,但需特别注意其按日计息方式的实际资金成本。

正规平台的标准化申请流程包含五个关键环节:

上图为网友分享

以微众银行微粒贷为例,其采用白名单邀请制,用户可在微信支付页面查看授信额度,完整流程平均耗时8分钟。需特别注意,申请过程中如遇要求提供短信验证码、要求远程控制手机等异常行为,应立即终止操作。

金融消费者需警惕三大新型诈骗套路:

遇到可疑情况时,应立即通过银行保险消费者投诉热线进行核实。对于已发生的资金损失,需在24小时内携带转账凭证向公安机关报案,并同步向中国互联网金融协会官网提交书面举报材料。

发表评论

暂时没有评论,来抢沙发吧~