征信记录变"黑"后,能否继续申请网贷是很多用户的困惑。本文从征信评分机制、网贷审核规则、信用修复技巧等维度,深入解析征信不良用户申请网贷的可行性,揭秘5种特殊申请渠道,并提供3步信用修复方案,帮助用户科学应对征信问题。

中国人民银行征信系统并没有官方定义的"黑名单",所谓征信变黑是指个人信用报告出现以下情况:①近两年累计逾期6次以上;②存在90天以上逾期记录;③有呆账、代偿等特殊标注。当前征信评分采用五级分类制度,当用户综合评分低于400分时,多数金融机构会拒绝信贷申请。

需要特别注意的是,不同机构对征信的容忍度存在差异。部分消费金融公司对非恶意逾期会区别对待,例如疫情期间的特殊处理政策。用户可通过央行征信中心官网每年2次免费查询详细记录,准确掌握信用状况。

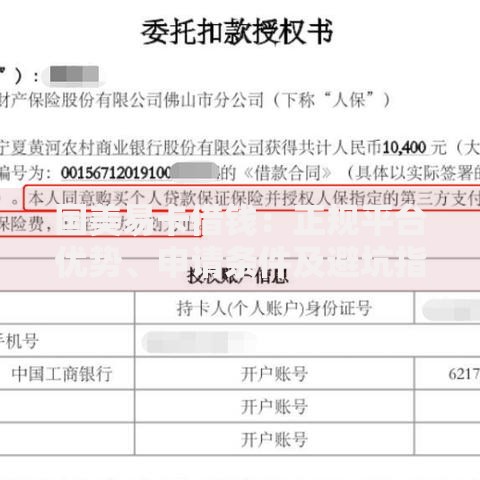

上图为网友分享

根据2023年消费金融行业报告,34.7%的网贷平台设有次级信贷产品线。这类产品具有三大特征:①借款额度≤5万元;②年化利率18%-24%;③需验证社保/公积金缴纳记录。以李女士案例说明:其因医疗负债产生3次逾期,通过验证连续26个月公积金缴纳记录,成功获得某平台2万元授信。

申请成功率取决于三个核心要素:

征信不良用户可尝试以下申请路径:

上图为网友分享

信用修复需要系统化操作:

第一步:清偿优先级排序。建议按"当前逾期>90天以上逾期>小额逾期"顺序处理,某用户通过优先结清2笔当前逾期,3个月内征信评分提升62分。

第二步:异议申诉流程。针对错误记录,准备劳动合同、银行流水等5类证明材料,通过征信中心官网提交申诉,平均处理周期15个工作日。

第三步:信用重建策略。建议从500元额度的信用卡开始,保持12期准时还款,配合3笔小额消费贷款按时履约,两年内不良记录影响可降低70%。

征信不良用户需警惕四大风险:

发表评论

暂时没有评论,来抢沙发吧~