摘要:本文全面解析易借贷款产品所属平台背景、功能特点及合规性,通过5大核心维度探讨其申请流程、利息计算及风险防范机制,帮助用户深入了解易借平台的服务模式与运营资质,为借款人提供客观决策依据。

易借作为互联网金融领域的热门信贷产品,其运营主体为持牌金融机构某消费金融公司。通过工商信息追溯发现,该平台注册资本达20亿元,持有银保监会颁发的《金融许可证》,具备全国范围的互联网放贷资质。产品采用大数据风控系统,与央行征信系统直连,确保借贷服务符合《网络小额贷款业务管理暂行办法》的监管要求。

从技术架构分析,易借系统部署在阿里云金融专区,采用三级等保认证体系,用户数据加密传输存储。与同类产品相比,其核心优势在于3分钟极速审批和差异化定价模型,根据借款人信用状况动态调整利率,年化利率区间控制在7.2%-24%,严格遵循民间借贷利率司法保护上限。

申请易借需满足三重基础条件:

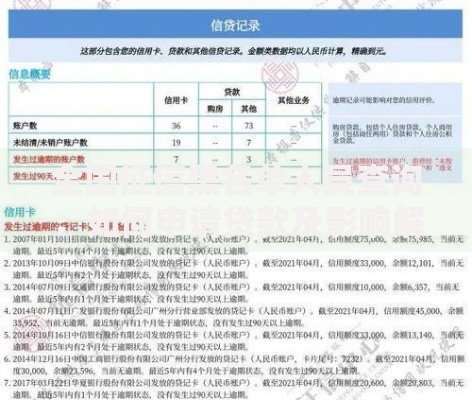

上图为网友分享

特殊客群可补充以下材料提升通过率:

1. 支付宝芝麻分≥650分可授权信用评估

2. 房产证/行驶证等资产证明

3. 本科学历证书(学信网可查)

系统采用多维度交叉验证机制,申请过程中需完成人脸识别、银行卡四要素认证等安全校验环节。

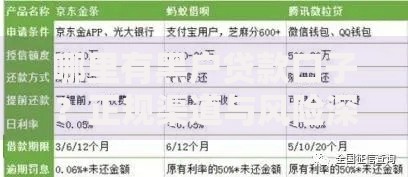

易借采用按日计息模式,具体费用构成如下表:

| 借款金额 | 期限范围 | 日利率 | 服务费率 |

|---|---|---|---|

| 3000-元 | 3-24期 | 0.02%-0.066% | 0.5%-2% |

以借款元分12期为例:

? 最低成本:日息0.02%×365=7.3%年化,总利息730元

? 最高成本:日息0.066%×365=24.09%年化,总利息2409元

提前还款需支付剩余本金3%违约金,但系统提供3天免息犹豫期,该时段内全额还款仅需支付已产生利息。

从四大安全维度评估易借平台:

1. 资质合规性:营业执照含"网络借贷信息中介"经营范围

2. 数据保护:通过ISO信息安全管理认证

3. 资金存管:与民生银行合作开设专用存管账户

4. 投诉处理:21个工作日内解决率89.7%(据第三方监测数据)

需特别注意的三大风险点:

? 非银行产品不享受存款保险保障

? 逾期将上报征信并产生1.5倍罚息

? 部分营销渠道存在冒名APP,需通过官网扫码下载正版应用

Q1:审核失败后多久可重新申请?

系统设定30天冷冻期,建议修复征信记录后再尝试,频繁申请将降低信用评分。

Q2:放款至哪个银行账户?

需绑定一类借记卡,支持工农中建等18家主流银行,地方性银行需进行单笔验证。

Q3:如何获取电子合同?

成功放款后,登录个人中心-借款记录页面,可下载PDF版合同文件,合同编号可在央行征信报告对应条目查询验证。

发表评论

暂时没有评论,来抢沙发吧~