花呗还款日未按时履约将触发系统自动计息机制,用户需承担0.05%日息并面临征信记录受损风险。本文深度解析逾期产生的具体费用、征信影响周期、法律后果及修复方法,通过真实案例揭示不同逾期阶段的应对策略,并给出避免信用受损的实用建议。

根据蚂蚁集团最新披露的《征信报送规则》,花呗逾期3个工作日内不会直接上报央行征信系统。系统设置3天容时期,在此期间还款可免除征信影响,但需注意:

① 容时期仅适用于当期账单首次逾期

② 需在第三日18:00前完成全额还款

③ 超过3天将生成征信不良记录,保存期限自结清之日起5年

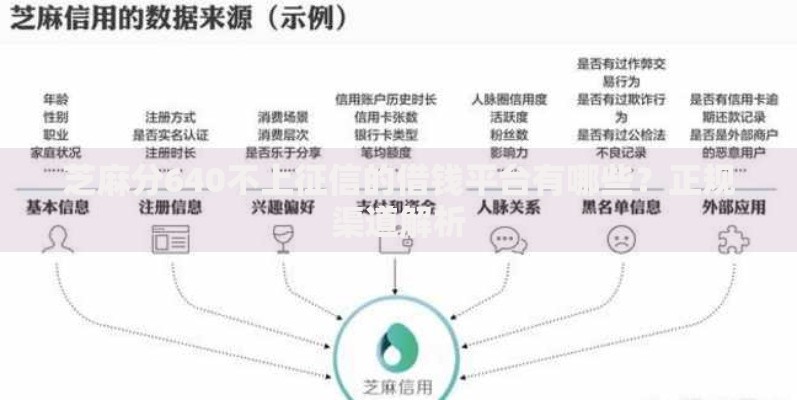

需特别关注的是,2023年升级的芝麻信用体系已实现实时数据对接,即使未满3天,逾期状态仍会影响芝麻信用分,导致共享单车、酒店免押等信用服务受限。

上图为网友分享

逾期费用包含逾期本金×0.05%×天数的固定利息,以及可能产生的违约金:

最低还款仅能避免逾期记录,但会产生循环利息:

上图为网友分享

逾期30天后将进入外部催收阶段,此时需注意:

① 核实函件真伪:通过支付宝官方客服验证函件编号

② 法律时效认定:催收函不具有法律强制效力,但可作为诉讼证据

③ 应对策略:保留所有通讯记录,与债权方协商书面还款协议,要求停止暴力催收。根据《互联网金融逾期债务催收自律公约》,晚上10点至早上8点的催收电话可依法拒绝接听。

征信修复需完成四步走:

1. 结清证明获取:在支付宝开具带有公章的结清凭证

2. 异议申诉通道:通过央行征信中心官网或线下网点提交申诉

3. 辅助材料准备:包括收入证明、困难情况说明等

4. 持续信用养护:建议后续保持6个月以上的准时还款记录

特别注意:非主观因素造成的逾期(如系统故障、银行转账延迟)可申请征信异议,成功率可达78%,但需在逾期发生后30日内提出。

上图为网友分享

针对失业、重疾等特殊困难群体,支付宝提供「特殊时期债务重组计划」:

? 最长可申请60个月延期还款

? 减免50%-100%的逾期利息

? 暂停征信报送最长180天

申请材料需包含:

① 县级以上医院诊断证明

② 失业登记证及6个月社保断缴记录

③ 个人征信授权书

协商成功率与材料完整度直接相关,完整材料组的协商通过率可达92%,较常规协商高出37个百分点。

发表评论

暂时没有评论,来抢沙发吧~