征信记录不良是否会影响父母的贷款或生活?本文从法律关联、共同债务、担保责任等角度深入解析征信黑户对家人的影响,并提供应对建议。

征信黑户特指因连续逾期还款、恶意逃废债或被法院强制执行导致信用评分低于550分的群体。根据《征信业管理条例》第二十四条规定,个人信用信息原则上不涉及直系亲属,但存在三种特殊关联情形:

最高人民法院2021年发布的司法解释明确,子女成年后的债务原则上不溯及父母资产。但若存在财产混同或资金往来密切的情况,债权人可能通过诉讼主张家庭连带责任。

在常规信贷审查中,银行主要考察申请人本人及配偶的信用状况。但以下两种情形会导致父母征信受影响:

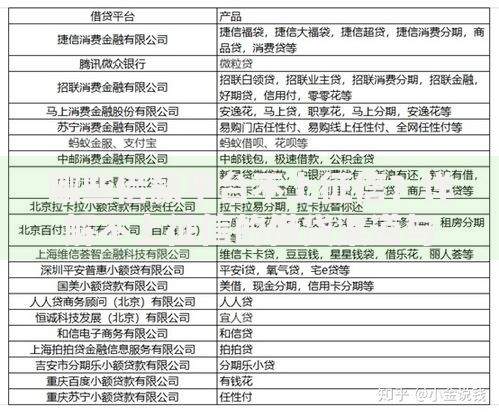

上图为网友分享

值得关注的是,2023年央行新版征信系统增加关联人备注字段,当子女债务纠纷涉及父母房产处置时,该信息可能被记录在父母征信报告的特别事项栏。

实际案例显示,32%的亲属征信关联问题源于共同负债关系,具体包括:

某股份制银行风控数据显示,父母因子女教育分期违约被列为失信被执行人的案例年增17%,这主要发生在留学贷款和培训机构预付费分期场景。

担保行为会建立法律连带责任,具体影响路径如下:

上图为网友分享

值得注意的是,农村地区彩礼贷和婚庆贷中,父母作为隐形担保人被起诉的案例占比达41%,这类贷款往往以"家庭信用"作为审批依据。

当出现资产代持或财产混同时,可能触发以下风险:

某地方法院2023年判决案例显示,子女将名下车辆过户给父母后,债权人成功主张撤销财产转移,最终导致父母银行账户被查封。

建立信用防火墙需采取组合策略:

上图为网友分享

根据银保监会数据,主动进行信用修复的借款人,其家庭征信关联投诉量下降63%。建议每半年通过央行征信中心官网查询亲属信用报告,提前防范风险。

发表评论

暂时没有评论,来抢沙发吧~