在金融市场波动背景下,"放水的口子"成为借款人关注焦点,特指当前银行和金融机构推出的低门槛、低利率贷款产品。本文深度解析2023年合规贷款渠道,揭秘信用贷、抵押贷、专项消费贷等产品特点,对比不同机构的申请条件与利率差异,并提供风险防范指南,帮助用户精准匹配资金需求。

1. 现在放水的口子叫什么?

当前金融市场中的"放水口子"主要指三类产品:国有银行普惠金融贷、股份制银行消费信用贷和地方性金融机构专项扶持贷。以工商银行"经营快贷"为例,最低年利率3.45%,最高额度500万元,系统自动审批率提升至78%。这些产品呈现三大特征:①审批流程数字化、②担保方式多样化、③资金用途定向化。

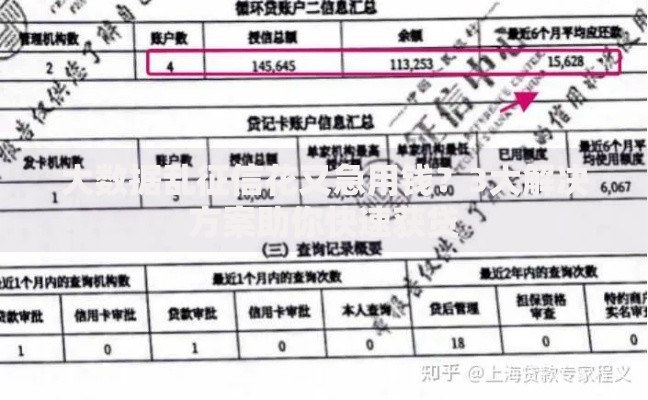

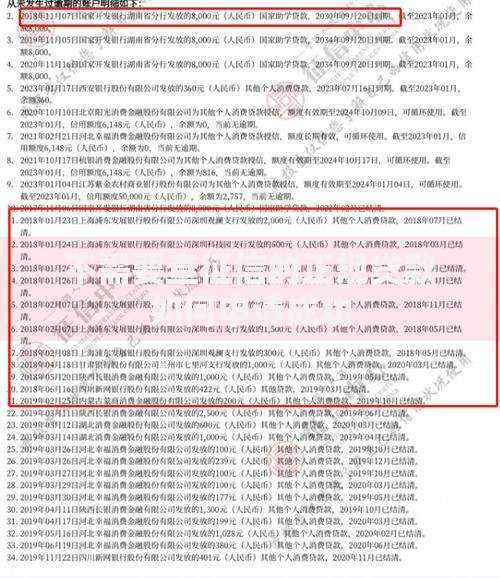

上图为网友分享

2. 哪些低息贷款产品值得关注?

2023年优质贷款产品呈现"三梯队"分布格局:

- 第一梯队:国有大行产品 建行快贷最低年化3.6%,中银E贷额度循环使用

- 第二梯队:城商行特色产品 江苏银行"随e贷"实现30秒审批到账

- 第三梯队:持牌消费金融 招联金融"好期贷"支持公积金授信

需特别注意:

部分农商行推出的"乡村振兴贷"存在利率补贴政策,实际融资成本可降低1-2个百分点。

3. 如何申请低门槛贷款?

提升贷款通过率的三大核心策略:

- 信用优化:保持征信查询次数每月≤3次,信用卡使用率≤70%

- 资料准备:完税证明、社保记录等辅助材料可提升评分

- 渠道选择:优先申请本行代发工资或存款账户所在机构

实测数据显示,同时满足公积金缴存≥12个月、个税申报收入≥8000元两个条件的申请人,通过率比普通用户高42%。

4. 放水口子有哪些潜在风险?

低门槛贷款存在四大风险点需警惕:

- 隐藏费用:某股份制银行产品实际年化利率比宣传高出1.8%

- 资金挪用:消费贷违规流入房市将面临提前收贷风险

- 过度负债:多头借贷易触发银行风控预警系统

- 信息泄露:非持牌机构存在非法收集生物信息风险

根据银保监会数据,2023年上半年因贷款诈骗造成的经济损失同比上升23%,需特别注意验证机构放贷资质。

5. 如何避免贷款陷阱?

资金安全防护的"五查原则":

- 查机构编码:是否具备银保监会备案

- 查合同条款:特别关注提前还款违约金

- 查资金流向:要求提供明确的用途证明

- 查利率结构:区分APR与IRR计算方式

- 查投诉记录:通过黑猫平台验证口碑

典型案例显示,某平台通过模糊日利率与年利率概念,导致借款人实际多支付56%利息,需重点防范。

6. 合理使用贷款的建议

建立科学的债务管理模型应遵循"28法则":

- 负债收入比:月还款额不超过总收入40%

- 期限匹配:消费贷期限建议≤36个月

- 风险对冲:配置等额履约保证金

- 应急预案:预留3-6期还款准备金

对于年收入30万元的家庭,建议将总负债控制在50万元以内,优先选择LPR浮动利率产品应对市场变化。

暂时没有评论,来抢沙发吧~