随着汽车消费市场的发展,汽车厂家金融凭借"低门槛""快速审批"等标签引发关注。本文深入解析汽车金融是否完全不看征信、审核标准与银行差异、适合人群及潜在风险,通过真实案例与数据对比,帮助消费者理性选择购车贷款方案。

根据2023年汽车金融行业报告显示,82%的汽车厂家金融公司仍会查询申请人征信,但采取与传统银行差异化的审核机制:

某合资品牌金融部负责人透露,系统会通过动态评分模型综合评估,信用空白用户需提供更高比例首付。典型案例显示,有网贷逾期记录的客户通过提高首付至40%仍获批贷款。

通过对比三大核心维度,揭示不同渠道的审核侧重点:

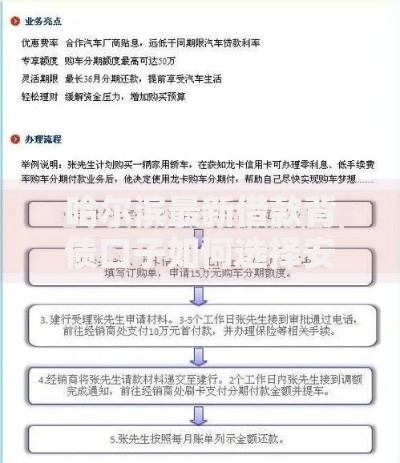

上图为网友分享

| 审核项目 | 汽车金融公司 | 商业银行 |

|---|---|---|

| 征信查询次数 | 接受半年内≤6次 | 要求≤3次 |

| 负债率上限 | 可接受65%-70% | 严格控制在50%以下 |

| 收入证明形式 | 接受微信/支付宝流水 | 必须银行盖章流水 |

值得注意的是,部分厂家金融会建立专属白名单,对合作经销商推荐的客户给予更高授信额度。但若存在当前逾期、法院执行记录等硬性指标不符,任何机构均会直接拒贷。

即使征信存在瑕疵,仍可通过以下方式提升过审概率:

某自主品牌金融方案显示,选择"弹性尾款"产品的客户,征信评分门槛可降低15%。但需注意尾款金额不得超过车辆残值预估的120%。

上图为网友分享

特定客群可最大化利用汽车金融优势:

需特别注意,厂家金融对职业稳定性要求更高,频繁更换工作需提供劳动合同佐证。网约车司机等职业需额外购买指定商业保险。

低门槛背后潜藏三大风险点需警惕:

上图为网友分享

建议消费者在签约前务必确认《金融服务协议》的17项关键条款,重点关注提前还款违约金、保险受益人、车辆处置权等细则。保留与销售人员的沟通记录,必要时可要求补充书面承诺。

发表评论

暂时没有评论,来抢沙发吧~