本文深度解析市场上宣称“无条件放款”的贷款平台类型,列举部分合规机构并揭露潜在风险,帮助用户识别正规渠道,防范高息陷阱与隐私泄露问题,同时提供申请贷款的实用建议。

所谓“无条件放款”通常指不查看征信记录、不要求抵押担保的贷款模式,其运作逻辑可分为两类:合规机构基于大数据风控模型快速审批,如部分消费金融公司;非法平台则通过高息贷款或诈骗手段牟利。合法产品需满足银保监会规定的年化利率上限(24%以内),且必须具备放贷资质证明。

真正合规的无条件贷款具有三个特征:①持牌机构运营、②明确公示利率范围、③签订电子合同。例如某消费金融公司的“极速贷”产品,虽不查征信但需授权社保、公积金等数据验证还款能力。

第一类持牌机构:

1. 银行系产品:如招商银行“闪电贷”、建设银行“快贷”,需开通账户且评估资质

2. 消费金融公司:马上消费金融、招联金融等,额度普遍在5万元以内

3. 互联网银行:微众银行微粒贷、网商银行网商贷

第二类助贷平台:

? 360借条:合作金融机构提供资金,通过率高但利率浮动

? 京东金条:基于京东生态数据授信,需实名认证6个月以上

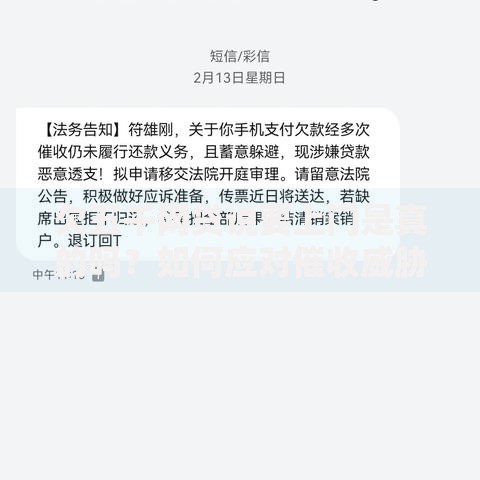

上图为网友分享

第三类高风险平台:

宣称“黑户可贷”“秒过审核”的未备案APP,常见运营模式包括:

收取前期手续费后失联

合同隐藏服务费与罚息条款

非法获取通讯录信息进行暴力催收

标准1:查验营业执照与金融牌照

通过国家企业信用信息公示系统核对公司名称,持牌机构可在银保监会官网查询备案信息,例如马上消费金融的许可证编号为【XX0001】。

标准2:分析借款合同条款

合规平台会在申请页明确展示年化利率(APR)、还款计划表及违约处理方式,根据《民法典》第680条,超过LPR4倍的部分不受法律保护。

标准3:测试收费流程

正规机构放款前不收取任何费用,若遇到要求支付“解冻金”“认证费”等情况应立即终止操作,此类行为涉嫌诈骗。

风险1:超高综合费率

某用户借款5000元,合同约定月利率1.5%,但加上管理费、服务费后实际年化达到48%,远超司法保护上限。

风险2:隐私信息泄露

非法平台强制获取手机相册、通讯录权限,2022年某借贷APP数据泄露事件导致20万用户被骚扰催收。

风险3:债务循环陷阱

通过“以贷养贷”模式诱导用户多次借款,典型案例显示,初始借款2万元经过6次续借后债务膨胀至15万元。

注意事项:

1. 优先选择银行及持牌机构产品

2. 借款前用利率计算器核算总成本

3. 留存电子合同与还款记录

替代方案:

申请公积金或社保信用贷

使用信用卡分期功能

通过正规平台进行保单质押贷款

发表评论

暂时没有评论,来抢沙发吧~