本文深度解析714口子的定义、风险及选择技巧,帮助用户辨别合法平台,规避高利贷陷阱。从资质审核、利率计算到合同条款,全面剖析短期借款注意事项,并提供合规渠道推荐与风险应对策略,助您在紧急资金需求中做出理性决策。

714口子特指借款周期为7天或14天的超短期小额贷款,其名称源自贷款期限设定。此类产品通常具有三高风险特征:高利息、高违约金、高服务费,实际年化利率普遍超过500%。根据《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》,借贷利率超过LPR四倍(约15.4%)即属违法,因此绝大多数714口子属于非法高利贷范畴。

从运营模式分析,714口子平台常通过APP推送、短信轰炸等方式获客,采用暴力催收手段,并存在违规收集用户隐私数据行为。2023年金融监管专项行动数据显示,约82%的714口子平台未取得小额贷款经营资质,且多数服务器设在境外逃避监管。

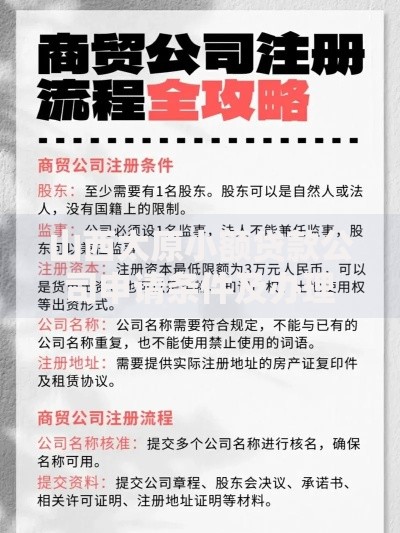

上图为网友分享

选择合规平台需核查以下六大核心要素:

以某持牌机构产品为例,其借款1000元14天总费用为30元,折合年化利率约78%,虽高于银行信贷但仍在法定范围内,与高利贷存在本质区别。

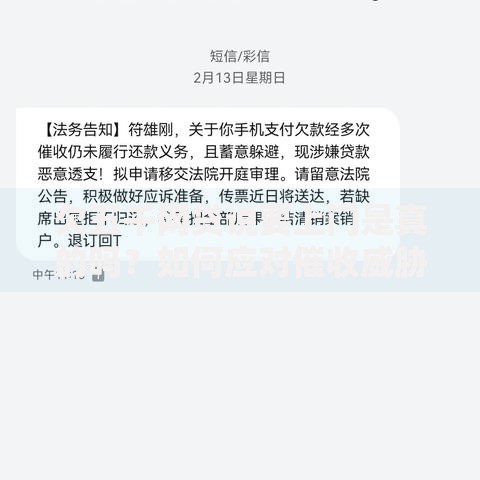

上图为网友分享

正规短期借款需经历五步标准流程:

① 实名认证:通过人脸识别+身份证上传完成身份核验

② 信用评估:接入央行征信或百行征信系统

③ 额度审批:依据大数据风控模型动态授信

④ 电子签约:采用CFCA认证的数字化合同

⑤ 资金到账:限定放款至本人同名银行账户

异常信号预警:若遇「秒批额度」「免审核放款」等宣传,或要求支付「保证金」「解冻金」,应立即终止操作并举报。

借款人可通过三重防护机制保障权益:

第一层:利息计算验证

使用公式:总利息=本金×日利率×借款天数,例如借款1000元,日利率0.05%,14天利息为7元,若平台收取超过21元即涉嫌违规。

第二层:法律救济途径

依据《民法典》第680条,可主张超出法定利率部分无效,已支付超额利息可要求返还。

第三层:债务重组方案

与持牌金融机构协商债务整合,通过延长周期、降低利率等方式制定可持续还款计划。

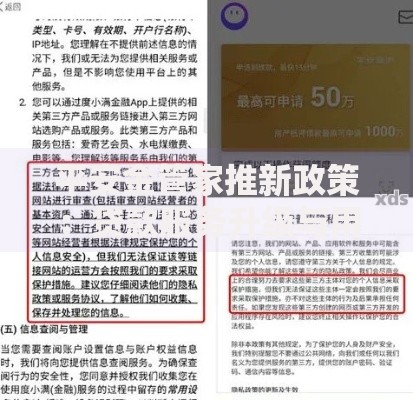

上图为网友分享

Q:逾期会立即上征信吗?

正规平台通常给予3天宽限期,超过15天未还款方会上报征信;非法平台则可能伪造征信威胁记录。

Q:如何应对暴力催收?

保留通话录音、短信截图等证据,通过网络不良信息举报平台投诉,必要时向公安机关报案。

Q:有更好的替代方案吗?

优先考虑银行闪电贷(最快5分钟放款)、持牌消费金融公司产品(年化利率9-24%),或通过信用卡预借现金解决短期需求。

发表评论

暂时没有评论,来抢沙发吧~