本文深入探讨黑户群体贷款难题,解析可下款平台类型及申请逻辑,分析黑户贷款风险与应对策略,并提供实用操作指南。通过真实案例与合规建议,帮助用户全面了解非征信贷款渠道,避免陷入高利贷陷阱。

黑户贷款指征信记录不良或缺失群体的特殊借贷方式,主要包含四类人群:信用卡严重逾期者、网贷多平台借贷者、法院失信被执行人以及无信用记录白户。与传统银行贷款不同,这类贷款具有三高特征:审批通过率高(约65%-80%)、资金成本高(年化利率普遍在24%-36%)、风险系数高(违约率超行业均值3倍)。

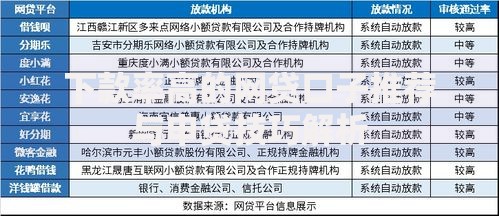

从市场运作机制分析,黑户贷款平台主要通过非征信维度进行风控,包括但不限于:

第一类:小额贷款公司,这类机构通常接受抵押担保贷款,允许用机动车、贵金属等实物抵押,放款额度可达抵押物估值50%-70%。重点需查验其经营许可证及利率公示文件,避免遭遇非法集资。

上图为网友分享

第二类:P2P网络借贷平台,选择标准包括:

第三类:助贷机构,此类平台通过联合放贷模式连接资金方与借款人,需特别注意其服务费收取标准。合规平台应明确区分利息与服务费,且综合成本不得突破法定上限。

技巧一:数据包装策略,通过优化申请资料提升系统评分。包括:

技巧二:申请时序控制,避免多头借贷引发的数据异常。建议遵循3-7-15原则:3天内不重复申请同类型产品,7天后再试其他平台,15天周期内总申请数控制在5家以内。

上图为网友分享

风险一:高额服务费侵蚀本金,部分平台通过"砍头息"方式收取15%-30%手续费。例如借款元实际到账仅8500元,但需按元本金计息。

风险二:暴力催收问题,35%的黑户贷款存在通讯录轰炸情况。建议在借款前:

案例对象王先生(32岁,信用卡逾期记录3条),通过车辆抵押+担保人组合方式,在某持牌小贷公司获得8万元借款。关键操作节点:

发表评论

暂时没有评论,来抢沙发吧~