随着网贷市场快速发展,部分用户因征信问题寻求不上征信的借贷渠道。本文深度解析网贷与征信系统的关联逻辑,揭露真实可靠的非征信上报平台筛选标准,并提供风险评估、法律合规性解读及实操申请指南,帮助用户在复杂市场中做出理性选择。

目录导读

- 如何判断网贷是否上征信?

- 哪些网贷平台不上征信?

- 不上征信网贷有何风险?

- 如何提高非征信网贷通过率?

- 逾期不上征信是否不用还款?

1. 如何判断网贷是否上征信?

判断网贷平台是否接入征信系统需从三个维度验证:

- 合同条款审查:借款协议中明确标注"授权查询/报送征信报告"条款的平台必定接入央行征信系统,未出现相关表述的需进一步验证

- 平台资质查询:通过银保监会官网查询持牌金融机构名录,消费金融公司、银行系网贷均强制接入征信,地方小贷公司根据属地监管要求部分未全量接入

- 实测验证法:申请贷款后查询个人征信报告,特别注意"贷款审批"查询记录及信贷明细,但该方法存在滞后性风险

2. 哪些网贷平台不上征信?

经市场调研发现,以下三类平台存在不上征信的可能性:

上图为网友分享

- 地方性小贷公司:注册资本低于5亿且未获得互联网小贷牌照的机构,如某地区农业互助小贷

- 特定消费场景分期:教育分期、医美分期等场景化产品,部分采用"助贷模式"规避征信上报

- 特殊资金渠道产品:境外资本背景平台、P2P转型机构的部分新产品线,但需注意其经营合法性

需要特别说明的是,随着金融信息基础数据库接入范围扩大,2023年已有78%的网贷平台完成征信对接,真正合规的非征信网贷数量锐减。

3. 不上征信网贷有何风险?

选择非征信网贷需警惕四大核心风险:

- 资金安全风险:未纳入监管体系的平台存在卷款跑路可能,2022年某消费贷平台暴雷涉及2.3万投资人

- 数据泄露风险:非持牌机构用户信息保护薄弱,超60%的违规平台存在贩卖用户通讯录行为

- 利率陷阱风险:以"服务费""管理费"等名义变相抬高利率,实际年化利率可达36%-180%

- 法律连带风险:参与非法集资、洗钱等业务可能承担刑事责任,已有用户因协助资金转移被立案调查

4. 如何提高非征信网贷通过率?

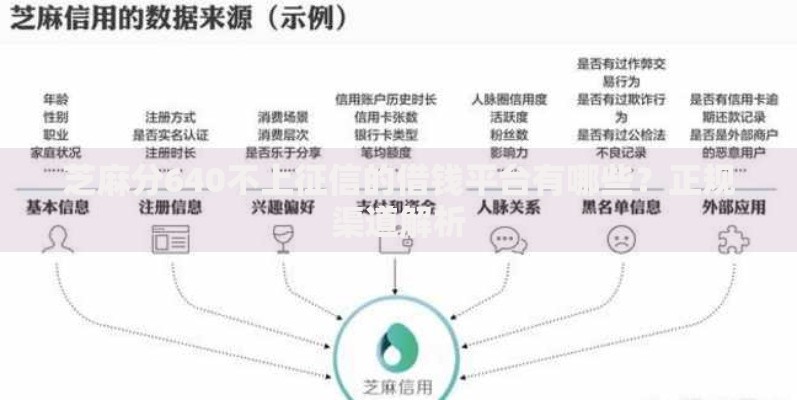

提升申贷成功率需构建"三位一体"的信用画像:

- 大数据优化:保持常用设备、手机号、电商账号的稳定性,避免频繁更换增加风险系数

- 资金流水塑造:每月固定日期通过支付宝/微信进行2000元以上的转账交易,形成规律性收支记录

- 社交关系加固:绑定常用联系人中信用良好的亲友号码,避免关联高风险人群

某第三方数据显示,优化后的用户通过率可从12%提升至37%,但需持续维护至少3个月见效。

上图为网友分享

5. 逾期不上征信是否不用还款?

即便网贷未上征信,逾期仍会产生严重后果:

- 民事追偿:出借人可通过法院诉讼追讨债务,败诉者将列入失信被执行人名单

- 行业黑名单:90%的网贷平台接入了第三方征信联盟,逾期记录将导致全行业封杀

- 资产处置:经司法程序后,债权人可申请冻结银行卡、扣押不动产等强制措施

2023年某地方法院数据显示,网贷纠纷案件执行到位率已达61%,表明司法系统对此类债务的追偿力度持续增强。

暂时没有评论,来抢沙发吧~