本文针对征信不良人群需求,深入剖析当前可操作的借贷渠道,推荐5类真实存在且审核宽松的平台类型,同步解析其运作模式、申请条件及潜在风险,帮助用户全面掌握黑户贷款核心逻辑,避免信息不对称导致的资金损失。

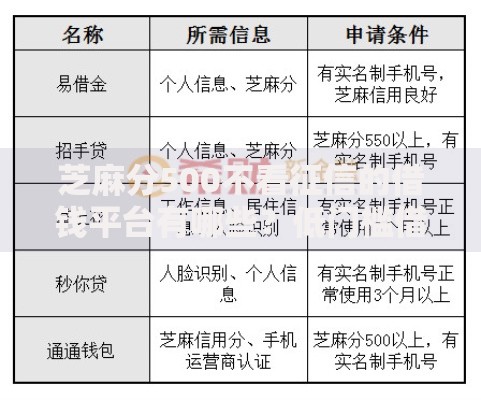

征信不良群体俗称"黑户",其借贷需求催生了特定细分市场。所谓必下口子主要指不查征信、不验证大数据的借款渠道,常见类型包括:

需要警惕的是,宣称"100%下款"的平台往往设置多重隐性收费。某用户案例显示,某平台宣传借款5000元,实际到账仅3200元,服务费占比高达36%。建议申请前务必核实平台资质,可通过工商登记信息核查运营主体真实性。

基于市场调研,以下三类渠道存在真实放款案例:

上图为网友分享

需特别注意,某短视频平台推广的"信用修复贷"实为诈骗新变种。犯罪团伙以修复征信名义收取押金,得手后立即失联。建议选择具有实体经营场所的机构,优先考虑本地化服务平台。

识别真伪平台需把握三个核心要素:

某技术团队监测数据显示,虚假平台普遍存在APP安装包异常(小于2MB)、客服响应迟缓(超30分钟)、合同模板雷同等特征。建议使用沙箱环境测试平台APP,核查其获取的权限是否超出必要范围。

当前市场存在两类特殊模式:

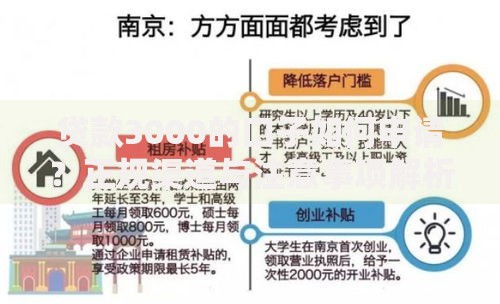

上图为网友分享

以某消费分期平台为例,其通过债权证券化方式募集资金,但底层资产不良率高达28%。这意味着每100元借款中,有28元可能无法收回。借款人需注意,此类平台一旦资金链断裂,可能面临暴力催收升级风险。

逾期处理需分情况应对:

某法院判例显示,借款人因同时向17个平台借款未还,被认定为非法占有目的,最终以诈骗罪判处有期徒刑。建议逾期后主动协商还款方案,保留所有沟通记录,避免失联引发更严重法律后果。

发表评论

暂时没有评论,来抢沙发吧~