本文深入分析哪有好下款的车贷口子,全面解析低门槛车贷渠道的选择方法、审批条件、申请流程及注意事项,帮助用户快速找到适合的贷款方案。

目录导读

- 哪有好下款的车贷口子?低门槛渠道选择要点

- 车贷审批条件有哪些?如何提升通过率?

- 车贷申请流程详解:从资料准备到放款全流程

- 车贷利率和费用如何计算?避免隐形收费陷阱

- 车贷常见问题解答:逾期处理与风险防范

1. 哪有好下款的车贷口子?低门槛渠道选择要点

寻找好下款的车贷口子需重点关注金融机构类型与产品特性。当前市场主推「低首付+长分期」方案的渠道包括:

- 商业银行专项车贷:如招商银行"易购车"、建设银行"车e贷",首付最低15%,征信要求宽松

- 汽车金融公司:上汽通用金融、丰田金融等,审批流程最快2小时

- 互联网平台分期:京东车白条、蚂蚁车险分期,支持大数据信用评估

选择时需对比

「三要素」:

审批通过率>利率水平>还款灵活性,优先选择提供预审服务的机构,避免多次查询征信影响评分。

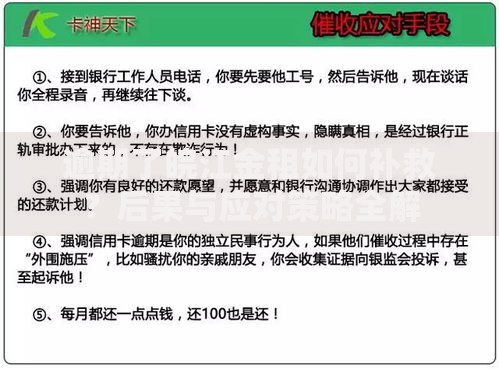

上图为网友分享

2. 车贷审批条件有哪些?如何提升通过率?

车贷审批核心考察信用记录、收入证明、车辆价值三大维度。银行类机构要求:

- 征信近2年无连三累六逾期

- 月收入≥月供2倍

- 车辆购置价≥5万元

汽车金融公司条件更灵活:

- 接受信用卡分期记录

- 提供共同借款人可降低要求

- 支持二手车抵押

提升通过率技巧:提前6个月优化征信报告,降低负债率至50%以下;选择与工资卡同银行的贷款产品;提供房产、理财等辅助资产证明。

3. 车贷申请流程详解:从资料准备到放款全流程

标准化车贷申请包含五步流程:

- 资料预审:身份证、收入证明、购车合同电子版上传

- 面签核验:需携带原件至网点确认信息真实性

- 车辆评估:第三方机构出具残值评估报告

- 抵押登记:车管所办理抵押权证

- 放款提车:资金直接划转至经销商账户

互联网渠道已实现

「线上一站式办理」,如平安车主贷最快8小时完成全流程。需特别注意:

放款前勿变更购车方案,避免触发二次审核。

4. 车贷利率和费用如何计算?避免隐形收费陷阱

车贷成本由基准利率+浮动点数+附加费用构成。2023年市场行情:

- 银行年利率3.65%-6.8%

- 汽车金融公司年利率5.8%-9.9%

- 融资租赁综合费率12%-18%

需警惕

三类隐形收费:

- GPS安装费:通常800-2000元,部分机构可协商减免

- 账户管理费:按贷款余额0.3%/月收取

- 提前还款违约金:剩余本金3%-5%

建议选择

明示APR年化利率的产品,签约前要求出具

《费用明细确认书》。

上图为网友分享

5. 车贷常见问题解答:逾期处理与风险防范

车贷逾期将产生三重后果:

- 征信记录标注逾期状态,影响后续信贷申请

- 产生罚息(通常为利率1.5倍)

- 车辆可能被远程锁定或拖车处置

出现还款困难时,应

优先采取三种应对措施:

- 申请展期:最长可延长6个月还款期

- 变更还款方式:等额本息转先息后本

- 债权转让:通过第三方机构承接贷款

建议设置

自动扣款提醒,保留至少3期月供的流动资金,定期检查抵押登记状态。

暂时没有评论,来抢沙发吧~