2025年综合评分不足且负债过高的人群如何成功申请贷款?本文从信用评分机制、负债优化方案、金融机构政策变化三个维度,系统解析审批新规下的应对策略,提供可操作的信用修复路径与贷款产品选择指南。

2025年金融机构实施新版信用评估体系,重点调整三大核心指标:动态负债比计算周期从季度更新缩短至实时监测,多头借贷关联性分析深度扩展至三级关联网络,非金融行为数据权重提升至评估体系的22%。监管文件显示,央行要求各机构建立跨平台信用数据共享机制,这意味着水电缴费、社保缴纳等60项民生数据将纳入评分模型。值得注意的是,新规特别设置债务重组宽容系数,对于主动进行债务优化的申请人,最高可获得15%的评分补偿。

根据2025年银保监会披露的数据,导致综合评分不足的TOP6因素包括:

上图为网友分享

其中隐性负债识别技术的升级导致34.7%申请人评分下降,系统通过分析消费分期、租赁合约等28类非贷款数据,精准识别表外负债。建议申请人使用央行征信中心数据校准服务,每季度核查信用报告中的异常数据条目。

针对负债率超过65%的申请人,建议实施阶梯式债务重组方案:

实证数据显示,实施该方案后贷款审批通过率提升2.8倍,建议同步使用智能负债管理工具进行现金流模拟,优化债务结构。

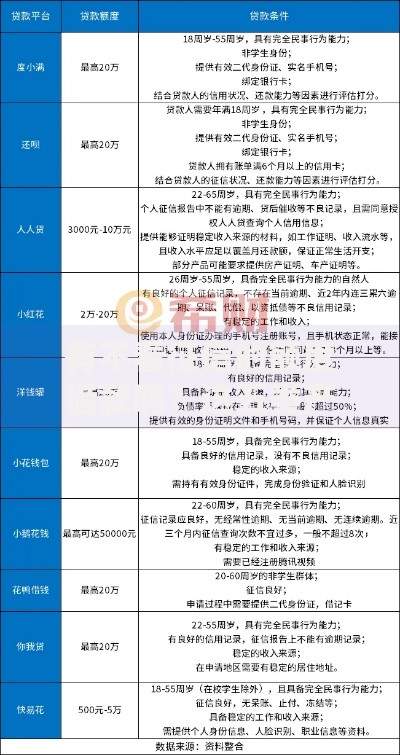

金融机构针对特定群体推出创新产品:

| 产品类型 | 准入条件 | 利率区间 |

|---|---|---|

| 新经济从业者贷 | 灵活就业备案满2年 | 5.8%-7.2% |

| 碳账户增益贷 | 个人碳积分超2000点 | 基准利率下浮15% |

| 数字资产质押贷 | 持证数字藏品估值超50万 | LPR+1.2% |

重点推荐信用修复专项贷,该产品允许申请人提供信用提升承诺书,在12个月内将评分提高80分即可享受利率回调优惠,特别适合短期内有重大信用事件的申请人。

2025年风险控制体系呈现三大特征:实时生物特征核验要求申请人每季度进行活体认证,关联人信用连带评估范围扩展至商业合作伙伴,资金流向追溯期延长至放贷后18个月。建议申请人注意:

掌握信用波动预警机制至关重要,当评分单月下降超15分时,应及时启动紧急申诉通道,提交辅助证明材料进行人工复核。

发表评论

暂时没有评论,来抢沙发吧~