在信用审核日益严格的金融环境下,仍有部分贷款产品不查看负债和征信记录。本文深度解析抵押贷款、担保贷款、民间借贷等5类特殊借款渠道,揭示其申请条件、风险特征及操作要点,帮助信用不良或高负债群体找到合规融资方案,并提供防骗指南和利率对比数据。

市场上存在三类真实存在的非征信贷款渠道:实物抵押贷款、第三方担保贷款、特定民间借贷。其中典当行接受的抵押物包括黄金、名表、数码产品等动产,放款额度通常为抵押物估值的50-70%,最快可实现2小时放款。担保贷款要求担保人需满足月收入≥贷款月供3倍,且须签署连带责任协议。

部分地方性金融机构推出的定向扶持贷款具有以下特征:①仅限本地户籍申请 ②需提供6个月以上社保缴纳证明 ③资金用途限定于生产经营。这类产品虽不查征信,但会通过工商登记系统核查企业实际经营状况。

金融机构对抵押贷款的风控逻辑集中在押品价值评估和处置能力两个维度。以房产抵押为例,银行重点关注:

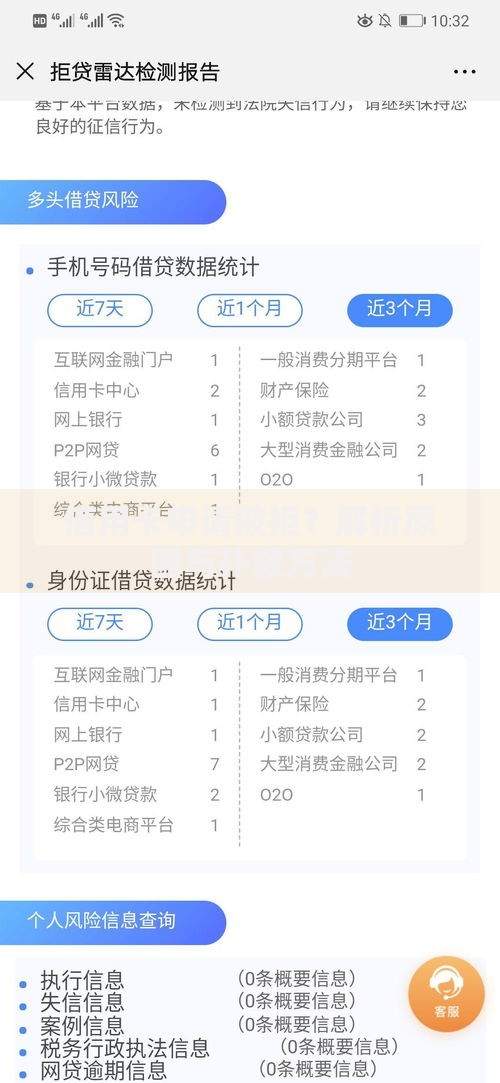

上图为网友分享

实际操作中,当押品估值≥贷款金额200%时,多数机构会豁免征信审查。但需注意,此类贷款的综合成本通常包含:①评估费(0.1-0.3%标的额) ②公证费(固定800-1500元) ③保险费(年化0.2-0.5%)

担保贷款的核心在于担保人的资质验证,具体要求包括:

值得注意的是,联合担保模式可将风险分散至2-3个担保人,每人承担比例降至30-50%。但需签订《担保责任分配协议》,明确各方的代偿顺序和追偿权。

非正规借贷渠道存在三大核心风险:

合法民间借贷需同时满足:①签订书面合同 ②利率明示(不得采用"服务费"等变相收费) ③资金流向可追溯。建议借款人要求出借人提供人民银行备案编码,并通过"国家企业信用信息公示系统"核查机构资质。

合规金融机构必须具备以下资质文件:

借款人可通过三步验证法确认机构合法性:①登录"全国企业信用信息公示系统"查证注册信息 ②比对合同条款与官网公示内容 ③要求提供资金存管银行账户信息。若遇要求提前支付保证金、手续费的情况,应立即终止交易并向金融监管部门举报。

发表评论

暂时没有评论,来抢沙发吧~