用房子贷款口子是解决资金需求的重要方式,但需谨慎选择合规渠道。本文深度解析房产抵押贷款的核心流程,涵盖资质审核、利率对比、风险防范等关键环节,帮助借款人规避陷阱并高效完成融资,同时提供银行与机构贷款差异的客观分析。

正规贷款渠道分为三大类型:商业银行、持牌消费金融公司、地方性金融机构。其中,国有银行的利率最低但审批严格,要求借款人征信良好且房产证满5年;股份制银行放款速度较快,可接受部分产权瑕疵房产;持牌机构审批灵活但利率上浮15%-30%。

选择时需重点核查机构资质:①查看金融许可证编号 ②查询银保监会备案信息 ③确认服务协议包含明确利率条款。需警惕"零抵押""当天放款"等诱导性宣传,此类广告往往隐藏高额服务费或砍头息。

房产估值包含市场价评估法和收益还原法两种模式。银行通常采用双轨制,取评估价与成交价较低者作为基数,抵押率控制在60%-70%。提升评估值的三个关键点:

上图为网友分享

特殊房产类型需注意:房改房需补缴土地出让金,共有产权房需全体共有人签署抵押协议。

两类渠道在资金成本、审批周期、风险控制方面存在显著差异:

| 对比维度 | 银行贷款 | 机构贷款 |

|---|---|---|

| 年化利率 | 3.65%-6.5% | 7.2%-18% |

| 放款时效 | 15-30个工作日 | 3-7个工作日 |

| 逾期处理 | 协商展期 | 启动司法拍卖 |

建议短期周转选机构贷款,长期融资优先考虑银行产品。需特别关注机构贷款的提前还款违约金,通常为剩余本金的3%-5%。

基础材料清单包括:身份证、户口簿、婚姻证明、收入流水、房产证明五大类。其中收入证明需满足月还款额2倍以上,个体工商户需额外提供:

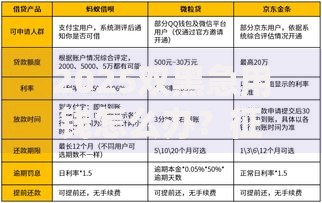

上图为网友分享

特殊情形材料补充:离婚人士需提交财产分割协议,委托办理需公证授权书,境外人士需提供居留许可和工作证明。

还款阶段需防范三大风险点:利率波动风险、房产贬值风险、流动性风险。建议采取以下防控措施:

发生还款困难时的应对策略:①申请展期需在逾期前30天提出 ②办理转按揭需支付0.5%-1%手续费 ③部分银行提供"还息不还本"临时方案,最长可延展6个月。

发表评论

暂时没有评论,来抢沙发吧~