随着网络借贷平台激增,"100%通过率且不上征信"的广告引发广泛关注。本文深入剖析该类贷款的真实运作机制,揭示平台宣传背后隐藏的资质审核漏洞、利息计算陷阱及法律风险,并提供科学的借贷决策建议。

任何金融机构都存在风险控制体系,真正的100%通过率网贷根本不存在。这类平台往往通过两种方式操作:一是虚构审核流程直接放款,实则将用户信息转售第三方;二是采用"砍头息"模式,实际到账金额远低于合同金额。某第三方检测机构数据显示,宣称"无条件放款"的平台中,83%存在阴阳合同问题,67%的借款人在三个月内遭遇暴力催收。

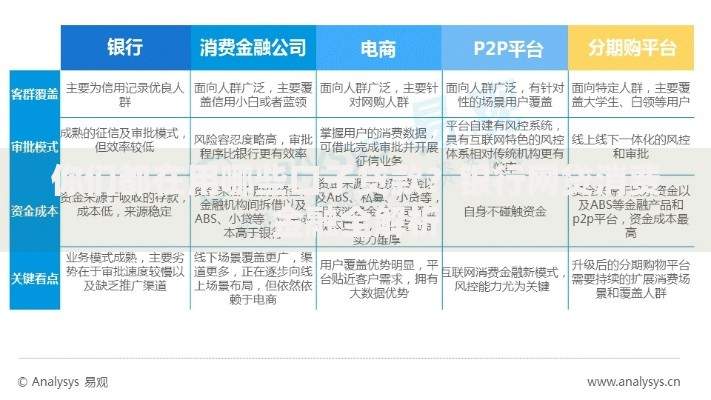

根据《征信业管理条例》规定,持牌金融机构必须接入央行征信系统。目前市场上存在三类非征信网贷:

上图为网友分享

第一层风险:个人信息泄露形成黑产链条,某网络安全公司追踪发现,借款人资料平均被转卖7.2次,衍生出精准电信诈骗、虚假工商注册等犯罪活动。

第二层风险:债务雪球通过"借新还旧"模式滚大,78%的借款人会在3个月内申请第二笔贷款,债务膨胀速度达月均42%。

第三层风险:法律追责缺失导致暴力催收,包括伪造律师函、PS淫秽图片等新型软暴力手段,近两年相关报警量增长217%。

正规网贷平台必须具备以下特征:

征信不良用户可尝试:

上图为网友分享

Q:网贷记录真能完全消除?

金融基础设施监测显示,所有借贷行为均留有数据痕迹。某些平台声称的"不上大数据"实为未对接官方征信系统,但行业共享数据库仍会留存记录,直接影响后续其他金融机构的风控评估。

Q:如何应对已借的高风险网贷?

建议立即完成三件事:

发表评论

暂时没有评论,来抢沙发吧~