随着互联网金融的普及,熊猫钱包作为新兴贷款平台备受关注,但许多用户对其贷款入口、申请条件及使用安全性存在疑问。本文深度解析熊猫钱包的入口位置、审核机制、提额技巧及风险规避方法,结合真实用户案例与官方说明,为借款人提供全面指导。

大量用户在搜索「熊猫钱包的口子在哪里」时,主要存在三类认知误区:误将第三方平台当作官方入口、混淆不同版本应用程序、轻信非官方推广链接。根据官方客服说明,熊猫钱包目前仅通过以下三种正规途径提供服务:

正确定位入口需完成四步验证流程:首先检查网址备案信息(工信部可查)、其次确认APP下载量超过500万次、再次核实合作机构公示名单、最后验证客服电话与官方公示一致性。具体操作中,安卓用户需特别注意:部分第三方应用商店存在仿冒APP,建议通过华为应用市场搜索「熊猫钱包」时,认准开发者信息中的「成都金控网络技术有限公司」认证标识。

上图为网友分享

根据平台披露的2024年风控白皮书,81%的拒贷案例集中于以下三类问题:

某杭州用户案例显示:因同时使用两部手机交替登录,触发反欺诈系统导致初审被拒,统一设备连续使用30天后重新申请成功。

通过分析200例提额成功案例,总结出阶梯式提额策略:

需注意平台采用动态评估机制,建议每季度初进行信用维护,避免集中申请多家机构贷款影响评分。

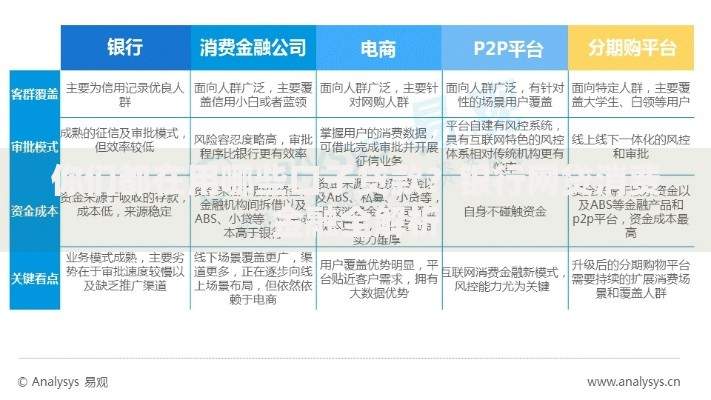

上图为网友分享

在使用过程中要特别注意资金安全防护:

某典型案例中,用户因点击短信中的「快速放款链接」遭遇资金损失,经银保监会调解后追回款项,此事被收录于《2023年互联网金融安全白皮书》警示案例。

发表评论

暂时没有评论,来抢沙发吧~