本文针对短期资金周转需求,深度解析市场上合规的小额14天贷款平台类型、申请流程及风险防范策略。从银行产品到持牌机构,梳理5类可操作渠道,对比利率与审核标准,并提供完整的避坑指南,帮助用户安全高效解决短期资金问题。

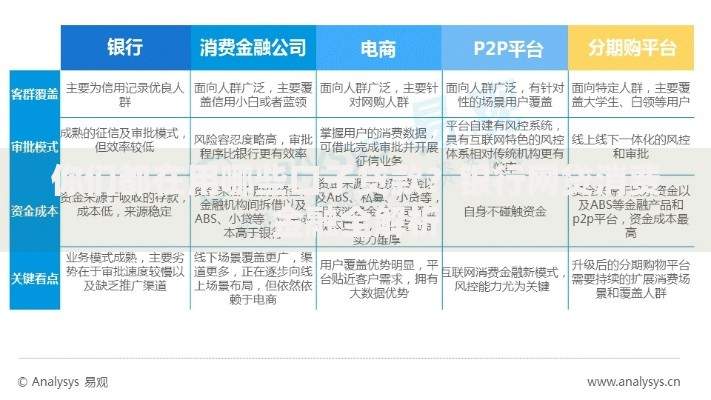

市场上合规的小额短期贷款渠道主要分为五大类:商业银行的线上快贷产品、持牌消费金融公司产品、地方小贷公司专项产品、互联网银行创新服务以及合规助贷平台对接产品。以工商银行"融e借"为例,其极速版支持14天周期借款,最低日利率0.02%,需通过手机银行完成人脸识别和征信授权。值得注意的是,所有合法平台均需在放款前公示贷款合同编号和资金用途说明。

鉴别平台合规性需把握三个核心要点:

以某持牌消费金融公司产品为例,其14天贷款的综合年化利率为24%,包含资金成本、服务费和保险费,需在电子合同中明确标注各项费用占比。

上图为网友分享

基本申请条件包含身份认证、收入证明、信用记录三大模块。具体要求包括:

特殊情况下,部分平台接受公积金数据授权替代传统收入证明。例如某互联网银行产品,通过分析用户12个月公积金缴存数据评估还款能力,审批通过率提升27%。

14天贷款的实际成本需综合计算利息、服务费和保险费。某银行产品标注日利率0.05%,看似低廉但包含0.8%的服务费,实际年化利率达29.2%。计算公式为:(日利率×365)+(服务费/借款天数×365)。建议优先选择采用等额本息计息方式的产品,避免前期高额服务费导致的资金占用成本增加。

标准申请流程包含五步认证体系:

某持牌机构实测数据显示,完成全套认证平均耗时8分37秒,通过人脸识别技术将身份冒用风险降低至0.03%。

14天贷款逾期将触发三重机制:

根据《民法典》第680条规定,借款人需承担包括诉讼费、律师费在内的全部违约成本。某法院2023年判例显示,借款人因逾期14天贷款被判决支付本息合计136%的款项。

发表评论

暂时没有评论,来抢沙发吧~