微信作为国民级社交平台,其生态内已接入微粒贷、银行消费贷、消费金融等多元化借贷服务。本文将系统解析微信官方贷款入口、申请条件、利率对比及风险防范要点,帮助用户快速匹配适合的融资方案。

微信生态内主要包含三类合规借贷服务:微粒贷(微众银行)、银行消费贷(招商银行闪电贷、平安白领贷等)、持牌消费金融(马上消费金融、招联金融)。微粒贷采用白名单邀请制,入口位于微信支付九宫格;银行产品通过公众号或小程序申请;消费金融公司需关注官方服务号获取额度。

辨别正规渠道需把握三个要点:①查看放款机构金融牌照 ②确认年化利率公示方式 ③核实合同签署流程。非官方推广的第三方贷款平台存在信息泄露风险,建议优先选择微信支付"金融理财"板块展示的持牌机构产品。

上图为网友分享

微粒贷采用大数据授信模型,开通流程分为四步:①进入微信支付页面 ②查看九宫格"微粒贷借钱"图标 ③点击图标查询授信额度 ④完成身份验证和银行卡绑定。未显示入口的用户可通过提升微信支付使用频率、完善实名信息、增加理财通资产等方式提升评分。

该产品具有三大核心特点:

接入微信的银行信用贷产品具有显著优势:利率透明(年化3.6%-18%)、审批高效(最快1分钟放款)、额度循环(单笔最高30万元)。以招商银行闪电贷为例,用户打开"招行小程序"-点击"借钱"-完成人脸识别即可获取额度,全程无需线下办理。

不同银行产品的差异化特征:

| 银行 | 产品名称 | 利率范围 | 额度上限 |

|---|---|---|---|

| 平安银行 | 白领贷 | 5.4%-18% | 50万 |

| 建设银行 | 快贷 | 4.35%-13.5% | 30万 |

| 浦发银行 | 浦银点贷 | 6.8%-18% | 20万 |

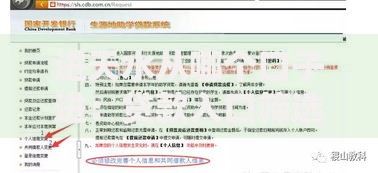

上图为网友分享

持牌消费金融公司产品适合征信记录较少人群,准入条件相对宽松。马上消费金融、招联金融等机构通过微信公众号提供服务,典型产品特点包括:

使用微信借贷服务需防范三类风险:信息泄露风险(避免授权非必要权限)、过度负债风险(建议月还款额不超过收入50%)、征信受损风险(逾期记录保存5年)。办理贷款前务必做到"三查":查机构牌照、查合同条款、查还款计划。

遇到以下情况应立即终止操作:

??要求支付前期费用

??承诺无条件放款

??引导线下交易

建议通过微信官方投诉渠道举报可疑贷款服务,定期在"腾讯卫士"小程序核查平台资质。

发表评论

暂时没有评论,来抢沙发吧~