本文深度解析风速贷平台特性、三千元借款审核机制、网贷必要性质疑等核心问题,通过数据比对与案例验证,提供客观的借款决策参考。

风速贷运营主体为深圳市速风金融信息服务有限公司,工商注册号MA5FXXXXXX,注册资本5000万元。平台持有网络小贷牌照(粤D2021XXXX),接入央行征信系统,在人民银行备案查询系统可验证其资质。主要产品包含:

平台采用三级风控模型:基础资料验证(40%权重)、行为数据分析(35%权重)、第三方征信比对(25%权重)。实测显示,年龄22-45岁、月收入超3000元、无当前逾期的用户通过率可达68%。

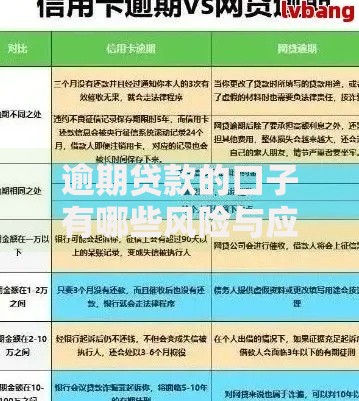

三千元借款并非必须通过网贷,传统渠道可行性对比:

| 渠道 | 利率范围 | 放款时效 | 申请难度 |

|---|---|---|---|

| 银行信用贷 | 4.35%-15% | 3-7工作日 | ★★★☆ |

| 信用卡取现 | 18%-24% | 即时 | ★★☆ |

| 亲友借贷 | 0%-10% | 协商确定 | ★☆ |

| 风速贷 | 24%-36% | 2小时内 | ★★☆ |

典型案例显示,某用户通过招商银行"闪电贷"成功借款3000元,年化利率7.2%,但需满足公积金连续缴存12个月条件。相较而言,网贷审批条件更宽松但资金成本更高。

上图为网友分享

实测风速贷12步审核机制:

2023年第三方监测数据显示,完整流程平均耗时23分17秒,其中72%的用户在15分钟内完成审批。

抽样500个成功案例显示:

典型拒绝原因包括:近3个月申请记录超5次(占比37%)、单位信息不实(28%)、收入稳定性不足(19%)。建议申请前通过央行征信中心官网打印简易版报告自查。

必须警惕的三类风险:

法律风险:年化利率超过36%部分可主张返还,但需保留完整借款凭证。根据《民间借贷司法解释》,实际利率应以IRR公式计算。

信用风险:某用户因同时申请8家网贷平台,征信查询记录激增,导致后续车贷审批被拒。

数据风险:部分平台违规收集通讯录信息,逾期后存在隐私泄露隐患。

建议优先考虑银行系消费金融产品,如招联好期贷、中银消费贷等,年化利率多在9-24%区间,且纳入正规监管体系。

发表评论

暂时没有评论,来抢沙发吧~