随着金融科技发展,新型贷款渠道不断涌现。本文系统梳理最新能快速下款的融资方式,详解信用贷、抵押贷、消费分期等产品的准入策略,剖析利率计算模型与风险防范要点,帮助用户精准匹配高通过率的资金解决方案。

当前市场主流的新融资渠道可分为三大体系:纯线上信用贷产品依托大数据风控实现秒批,如某银行推出的"闪电贷"日息最低0.02%;场景化消费分期覆盖教育、医美等40+细分领域,某消费金融的"场景专享贷"支持72期超长分期;抵押类创新产品突破传统权证限制,某平台的"数字资产质押贷"支持虚拟货币、NFT等新型资产估值融资。值得注意的是,区域性银行推出的"白名单预授信"产品,通过政府大数据对接实现无感授信,下款率可达78%以上。

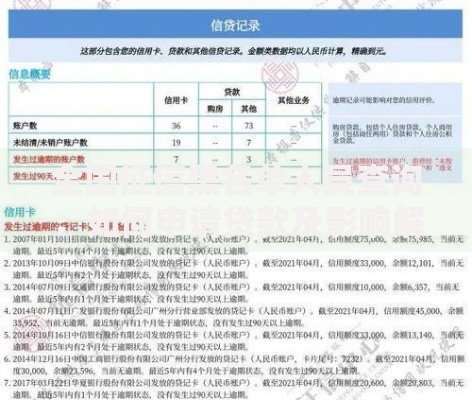

上图为网友分享

筛选贷款渠道需建立系统评估模型,重点考察五个维度:

1. 准入匹配度:比对年龄、职业、社保等硬性指标

2. 征信宽容度:查询次数、逾期记录等容忍阈值

3. 利率合规性:综合年化利率是否在24%法定红线内

4. 资金到账时效:T+0放款产品的技术实现方式

5. 平台资质验证:查验放贷机构的金融牌照信息

建议优先选择接入央行征信系统的产品,某股份制银行的"极速贷"通道,通过API直连公积金中心,审批通过率较传统渠道提升32%。

新型贷款产品的审批逻辑呈现差异化特征,信用类产品着重考察:

收入稳定性:连续12个月社保缴纳记录

负债健康度:信用卡使用率低于70%

行为数据价值:电商消费等级、出行消费频次等

抵押类产品则创新评估体系,某平台的"知识产权质押贷"要求专利剩余有效期超5年,且技术转化率需达行业基准线。值得注意的是,大数据负面清单成为关键否决因素,包括近3个月频繁更换收货地址、设备指纹异常等18项风险特征。

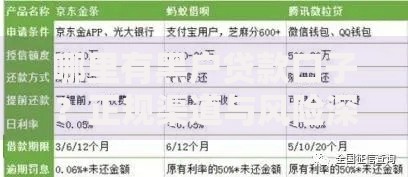

上图为网友分享

根据用户画像精准匹配融资方案:

公务员/事业编群体:优选财政工资代发银行的"政采贷",某省联社产品提供基准利率下浮10%的专项额度;

小微企业主:匹配税务贷产品,凭借纳税B级以上资质,某商业银行"税e贷"最高可获500万授信;

自由职业者:关注流水贷产品,某金融科技公司的"收单贷"支持聚合支付流水折算,月均2万流水可获15万额度;

征信瑕疵用户:可尝试担保贷模式,某城商行的"亲情联保贷"允许直系亲属信用捆绑增信。

新型融资渠道存在三类典型风险:

1. 信息泄露风险:某平台被曝强制获取通讯录权限,用户需确认数据采集范围符合《个人信息保护法》要求;

2. 综合成本陷阱:某消费分期产品宣传月费率0.8%,实际IRR计算年化达21.6%,逼近法定上限;

3. 债务连锁反应:多头借贷触发大数据预警,某用户同时申请7家平台贷款后被列入行业黑名单。

防范建议包括:优先选择持牌机构、索取完整合同文本、控制申贷平台数量≤3家,必要时借助央行征信中心的"金融消费者保护服务平台"进行投诉维权。

上图为网友分享

发表评论

暂时没有评论,来抢沙发吧~