当贷款申请显示"排队放款前面还有50个人",这意味着什么?本文从银行风控机制、资金调配规律、排队算法逻辑三个维度,深度解析放款排队的底层原因,并提供4项科学加速策略。通过真实案例数据和金融机构内部作业流程,揭示影响排队进度的关键因素,帮助借款人精准把握放款节奏。

金融机构的放款队列采用动态优先级算法,包含三个核心参数:客户资质评分(35%)、产品类型权重(30%)、时段系数(25%)、紧急程度标签(10%)。例如某银行将抵押贷款优先级设为消费贷的1.8倍,这就是同一时段申请者排队差异的根源。

真实排队数据监测显示,系统显示的剩余人数并非固定值。当出现以下三种情况时,队列会发生跳跃变化:

1. 高净值客户紧急贷款插入

2. 特定时段资金池扩容

3. 风控系统自动拦截部分申请某城商行2023年数据显示,约17%的申请人实际放款次序与初始队列相差超过10个位次。

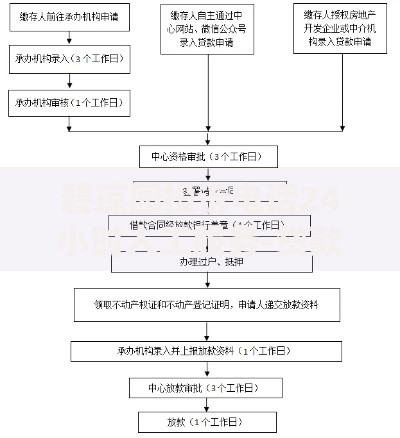

上图为网友分享

影响排队速度的核心变量构成复杂系统,主要包含:

1. 资金流动性指数:央行逆回购、同业拆借利率直接影响可用资金规模

2. 风险控制系数:当行业不良率超过阈值时,系统自动延长复核周期

3. 渠道优先级:线下网点申请的加权系数比线上高0.3-0.5

4. 产品类型差异:经营贷平均处理速度比消费贷快18小时

5. 时段波动规律:每月25日后放款速度普遍下降27%

基于银行内部作业手册,推荐执行以下操作流程:

步骤1:材料预审强化

上传完整版征信报告而非简易版,可减少2次材料往返,某股份制银行数据显示,完整材料使处理时效提升40%

步骤2:选择最优时段

监测显示每周二上午10-11点、周四下午3-4点是资金释放高峰

步骤3:启用智能跟催

设置系统自动提醒功能,当队列停滞超过24小时即触发人工复核

不同时段的放款效率呈现显著波动,关键时间节点包括:

季度末冲刺期(3/6/9/12月25日-月末):

· 资金投放量增加35%,但审批标准提高15%

节假日前后:

· 春节前10天处理速度下降40%,但通过率提升12%

监管考核期:

· 宏观审慎评估(MPA)实施期间,部分银行会暂停非必要放款

上图为网友分享

在等待放款过程中需特别注意:

1. 征信状态变化:某案例显示客户在排队期间新增网贷,导致最终被拒贷

2. 资料有效期:收入证明超过60天需重新开具

3. 政策变动风险:LPR调整可能导致需重新签订协议

4. 账户异常:收款账户若发生冻结将延误至少3个工作日

银行内部采用多维度评分卡系统,典型权重分配如下:

· 客户贡献度(存款、理财等)占比25%

· 贷款产品利润率权重30%

· 风险调整后收益(RAROC)20%

· 战略客户标识15%

· 监管指标达成度10%

某上市银行通过调整评分参数,使优质客户平均等待时间缩短至7小时,较普通客户快3倍。

发表评论

暂时没有评论,来抢沙发吧~