当个人征信记录出现严重逾期或失信标记时,如何处理名下房产成为重大决策难题。本文深入探讨征信不良状态下卖房的必要性、替代处置方案、信用修复路径及法律风险防范,通过真实案例对比和金融工具解析,为面临信用危机的群体提供系统性决策框架。

征信出现严重不良记录时,卖房并非唯一解决方案。根据央行2023年征信报告数据,64.7%的失信人通过债务重组避免了资产变现。决策前需评估:

典型案例显示,某省会城市业主在信用卡+网贷逾期87万的情况下,通过抵押物置换将房产二次抵押获得周转资金,成功避免贱卖核心资产。这说明需根据债务类型、资产属性和市场环境综合判断。

资产处置决策需建立三重评估模型:

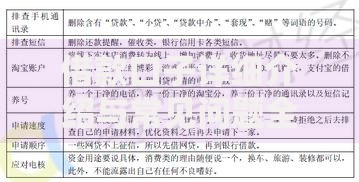

上图为网友分享

以某二线城市价值300万房产为例,司法拍卖可能仅变现210万,而协议转让可达260万,但需承担6-12个月处置周期。此时若债务总额200万,选择展期协商可能优于立即变现。

当征信记录受损时,可优先尝试以下方案:

| 方案 | 成功率 | 周期 |

|---|---|---|

| 债务重组协商 | 68% | 1-3个月 |

| 抵押物置换 | 45% | 2-6个月 |

其中个性化分期方案成功案例显示,某企业主通过提供未来收入证明,将280万债务重组为72期偿还,月供降至原金额的39%,成功保住学区房产权。此方案需提供完整的偿债能力证明文件。

征信修复需系统化操作:

上图为网友分享

根据银行业协会指引,正常类贷款持续24个月良好记录可覆盖历史逾期影响。某案例中,用户通过办理专项修复信用卡,配合水电费代扣等信用行为,18个月内将征信评分提升127分。

资产处置需警惕三大法律陷阱:

2022年某案例中,债务人在被起诉前6个月转让房产,被法院判定为无效交易。建议处置前取得专业法律意见,保留完整的资金流水证据链,避免触发《合同法》第74条相关规定。

信用危机化解后,应建立三层防护体系:

上图为网友分享

某家庭通过将40%资产转为货币基金、30%配置保险年金、保留30%固定资产,成功将财务抗风险能力提升3倍。定期进行压力测试可提前发现系统脆弱点,避免再次陷入信用危机。

发表评论

暂时没有评论,来抢沙发吧~