征信记录不良或政审未通过可能导致贷款申请失败,本文深度解析征信问题的根源、修复方法及贷款申请替代方案,帮助用户从征信优化、财务规划、产品选择等维度制定应对策略,突破贷款被拒困境。

征信报告是金融机构评估贷款风险的核心依据,当出现以下情况时将被判定为"征信花":①近半年硬查询超过6次 ②存在连续逾期记录 ③账户状态异常。银行风控系统会自动降低申请人信用评分,某股份制银行数据显示,征信查询次数每增加1次,贷款通过率下降约8.3%。

政审未通过的特殊情况多见于公务员或国企员工贷款,金融机构会额外核查:工作单位稳定性、岗位涉密程度、纪律处分记录。某市公积金中心2023年统计显示,政审环节淘汰率约4.7%,主要集中于频繁更换工作单位或存在未结清民间借贷的情况。

政审未通过者可通过三类渠道突破限制:

上图为网友分享

需特别注意申请材料优化技巧:提供连续12个月社保缴纳记录可提升25%通过率,补充商业保险保单能增加资产证明效力,使用配偶作为主贷人可规避政审问题,某中介机构实操案例显示该方法成功率高达68%。

征信修复需遵循「四阶修复法」:

某征信修复机构数据显示,严格执行该方案的用户,6个月内征信评分平均提升87分。需特别注意异议申诉材料准备:提供银行盖章的结清证明、司法裁决书等法律文件,成功率达73.6%。

征信不良者可重点考虑四类替代产品:

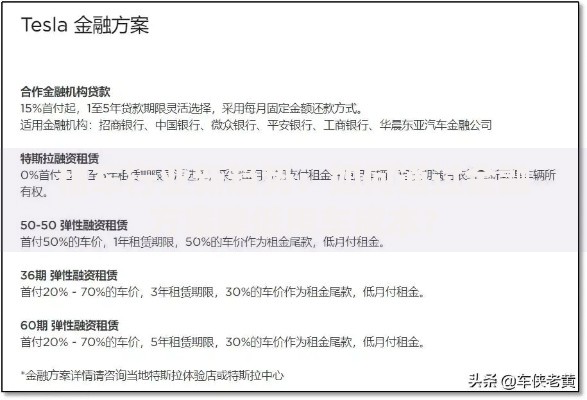

上图为网友分享

| 产品类型 | 准入要求 | 参考利率 |

|---|---|---|

| 保单质押贷 | 生效超2年的寿险保单 | 年化7.2%-15% |

| 汽车融资租赁 | 车辆登记证抵押 | 月息0.8%-1.5% |

重点推荐供应链金融产品:某电商平台数据表明,商户使用应收账款质押贷款通过率可达81%,需提供连续6个月进货发票和销售流水。

选择贷款中介需考察三大核心资质:

①金融办备案证书 ②银行合作授权书 ③服务费透明清单。某第三方调研显示,正规中介平均收费为贷款金额的1.5-3%,可将贷款通过率提升至普通申请的2.3倍。

需警惕常见服务陷阱:提前收取诚意金、承诺100%包过、使用虚假流水包装。建议采用分段付费模式,签订明确的服务协议,要求中介提供银行对接记录和方案可行性分析报告。

发表评论

暂时没有评论,来抢沙发吧~