2025年新推出的"贷款口子17"政策引发广泛关注,本文深度解析该政策的准入标准、利率机制及操作流程,系统梳理申请材料准备要点,并针对常见审批失败案例提出解决方案,帮助用户高效获取资金支持。

2025贷款口子17是国务院联合央行推出的普惠金融专项计划,旨在解决中小微企业及个体工商户融资难题。该政策通过"双轨制审核+智能风控"的创新模式,将传统信贷审批时间缩短40%。核心特征包括:

政策特别设立专项风险补偿基金,对首次贷款失败用户提供二次复核通道。据银保监会统计,试点地区贷款通过率已达78%,较传统产品提升23个百分点。

申请主体需满足三阶资质验证体系:

上图为网友分享

特殊情况下可申请"容缺受理"机制,允许在补交材料前启动预审程序。需注意2025年新增的环保合规审查,涉及高污染行业需额外提供环评报告。

新流程实施五步加速机制:

| 阶段 | 传统流程 | 新流程 |

|---|---|---|

| 材料初审 | 5工作日 | 实时AI核验 |

| 风险评估 | 人工7日 | 大数据模型2小时 |

通过区块链技术实现跨部门数据直连,工商注册、税务、社保等信息自动抓取,减少纸质证明提交。审批通过后,资金最快可实现T+0到账,但需提前开通数字钱包账户。

利率采用LPR+浮动点数动态模型,具体构成包括:

特殊时期启用利率保护机制,当LPR季度波动超过15BP时自动锁定利率。还款方式新增"阶梯式本息",前6个月可只还利息,缓解初创企业资金压力。

上图为网友分享

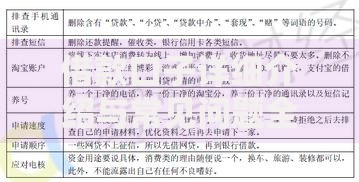

根据银行投诉热线数据,高频问题集中在:

特别注意2025年新增的反洗钱审查,账户流水需说明单笔超5万元交易背景。被拒贷用户可通过"信贷修复"通道,6个月内改善经营后可重新申请。

借款人需警惕三大风险点:

2025年新施行的《普惠金融条例》规定,金融机构需提供至少三种还款方案备选。出现纠纷时可向地方金融监督管理局申请争议调解,调解成功率已达82%。

发表评论

暂时没有评论,来抢沙发吧~