随着金融科技加速渗透,贷款市场正经历结构性变革。本文从政策导向、产品创新、风险防控等维度,深入剖析行业底层逻辑变化,揭示数字化转型对借贷服务链的重构路径,为金融机构与消费者提供前瞻性决策参考。

传统贷款业务面临三重冲击波:需求侧结构变化推动服务对象从企业主向新市民群体延伸,消费贷款占比突破43%;供给侧技术革命使得线上申贷率提升至78%,全程无接触服务成标配;监管侧规则重塑要求年化利率透明化,产品信息披露颗粒度细化至32项指标。

在此背景下,金融机构必须重构服务价值链:①建立客户生命周期管理体系,贷前审批周期压缩至5分钟;②运用区块链技术实现合同存证自动化,违约率降低19%;③搭建智能客服矩阵,解决82%的常规咨询需求。这种转型不仅提升运营效率,更创造年均25%的客户增量空间。

多维数据融合成为破局关键,典型应用包括:

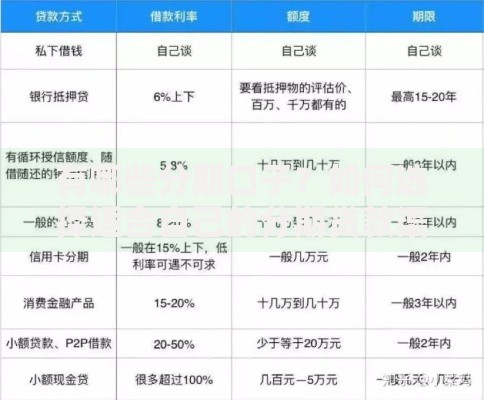

上图为网友分享

某股份制银行实践表明,通过部署AI风控模型,小微企业贷款不良率从2.7%降至1.3%,审批通过率提升18个百分点。但需警惕数据合规边界,避免过度采集生物特征等敏感信息。

产品创新呈现三大趋势特征:

值得关注的是绿色金融产品的崛起,碳账户挂钩贷款规模已达680亿元,利率优惠幅度最高达1.5个百分点。这类产品通过量化减排行为,实现环境效益与金融服务的价值闭环。

2023年以来监管重点聚焦三个层面:①明确助贷机构定位,禁止核心风控外包;②建立联合贷款限额管理,单笔合作比例不超过30%;③规范个人信息处理,需单独获取生物特征使用授权。

上图为网友分享

金融机构应对策略应包含:设立专职合规部门,每季度更新监管动态图谱;开发合规性自检系统,自动识别92类违规话术;建立监管沙盒试验机制,新产品合规测试周期压缩至14天。特别要注意跨境数据流动风险,欧盟GDPR标准已影响23家跨国机构业务布局。

权益保护机制正在发生根本性转变:

某消费金融公司试点冷静期制度后,客户投诉量下降43%。该制度赋予用户7天无理由撤贷权利,配合资金流向监控,既保护消费者又防范资金挪用风险。未来需建立全国统一的金融纠纷调解平台,整合司法、监管、行业三方资源。

发表评论

暂时没有评论,来抢沙发吧~