随着移动金融的普及,手机微信贷款成为用户关注的焦点。本文将深度解析微信贷款申请所需的身份验证、信用评估、材料提交等核心手续,揭露不同贷款产品的差异化要求,并针对用户关心的审核周期、利率计算、风险防范等20个关键问题提供专业指导。

基础资质要求:申请微信贷款需年满22周岁且不超过55周岁,持有二代身份证且非军校/外籍证件。运营商实名认证需满6个月,部分银行系产品要求绑定借记卡使用超过3个月。

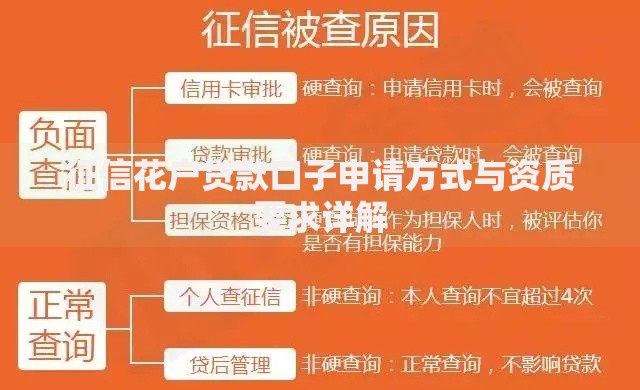

信用评估标准:微信支付分550分以上为基准线,优质客户可达650+分。系统通过分析用户消费记录、履约行为、社交数据等200+维度建立评估模型,特别注意近半年有网贷逾期记录将直接导致评分下降30%。

上图为网友分享

基础材料清单:

补充证明材料:针对大额贷款需提供社保缴纳证明(连续12个月)、住房公积金缴存明细、房产证/行驶证等资产证明。企业主需准备营业执照、对公账户流水、纳税证明等三类文件。

步骤详解:

高频拒绝原因分析:

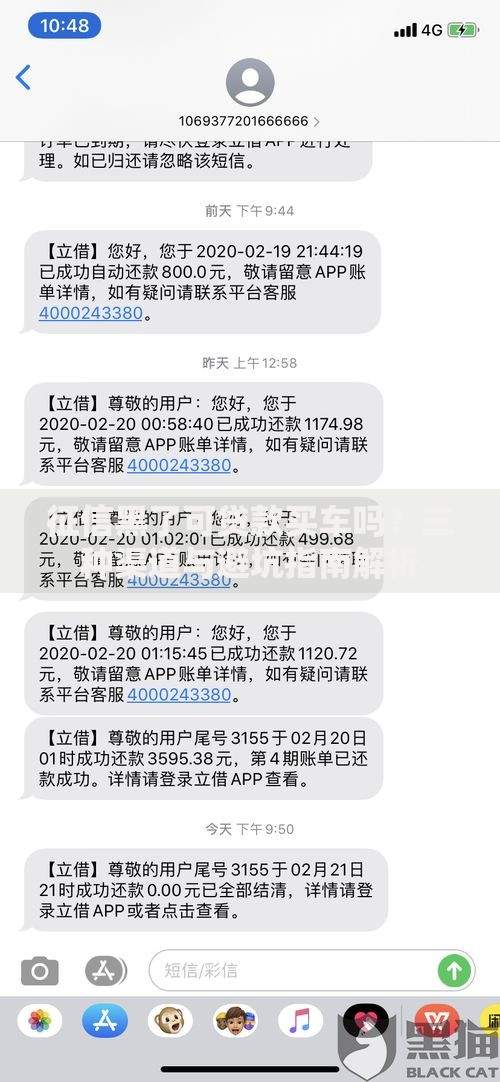

上图为网友分享

资金安全防护:开启微信支付安全险(最高赔付100万元),设置独立支付密码(建议每季度更换)。警惕假冒客服要求线下转账,官方绝不会索取短信验证码。

法律风险规避:借款合同需重点查看第7条(逾期违约金计算方式)、第12条(债权转让条款)。根据《网络借贷信息中介机构业务活动管理暂行办法》,年化利率超过LPR4倍部分可依法主张无效。

还款方案选择:

| 方式 | 优势 | 劣势 |

|---|---|---|

| 等额本息 | 月供固定易规划 | 总利息支出较高 |

| 先息后本 | 前期压力小 | 到期需大额还本 |

| 随借随还 | 按日计息灵活 | 单日利率上浮30% |

建议短期周转选择随借随还(借款<30天),中长期资金需求优先等额本息。提前还款需注意是否收取违约金(通常借款满3个月免收)。

发表评论

暂时没有评论,来抢沙发吧~