征信无辜被黑可能源于信息泄露或系统误判。本文将系统解析信用异常原因,详解异议申请全流程,提供法律维权路径与信用修复方案,并指导受损后贷款申请技巧,帮助彻底解决征信问题。

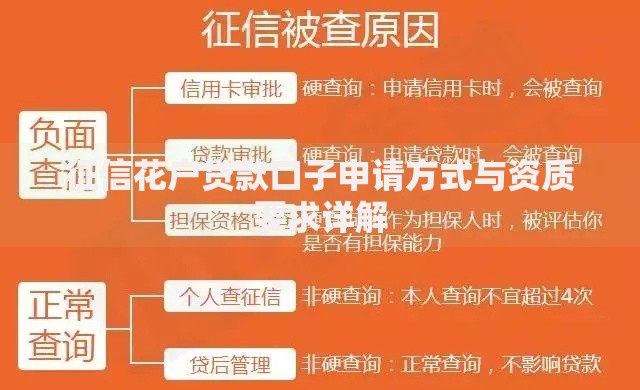

征信系统误判占比达37%,主要源于三大场景:

1. 身份盗用风险:不法分子通过非法获取的身份证信息办理贷款或信用卡,造成逾期记录。

2. 系统同步延迟:银行系统与央行征信中心数据对接时,可能出现还款状态误标。

3. 金融机构操作失误:包括贷款机构错误上传数据、信用卡年费争议等情况。

典型案例显示,某国有银行因系统升级导致3.2万用户出现错误逾期记录。用户需定期通过央行征信中心官网或商业银行网点进行信用核查,发现异常应立即启动异议程序。

查询信用报告的三种官方途径:

① 中国人民银行征信中心官网(www.pbccrc.org.cn)线上申请

② 携带身份证至当地人民银行分支机构柜台查询

③ 通过商业银行智能柜台打印简版报告

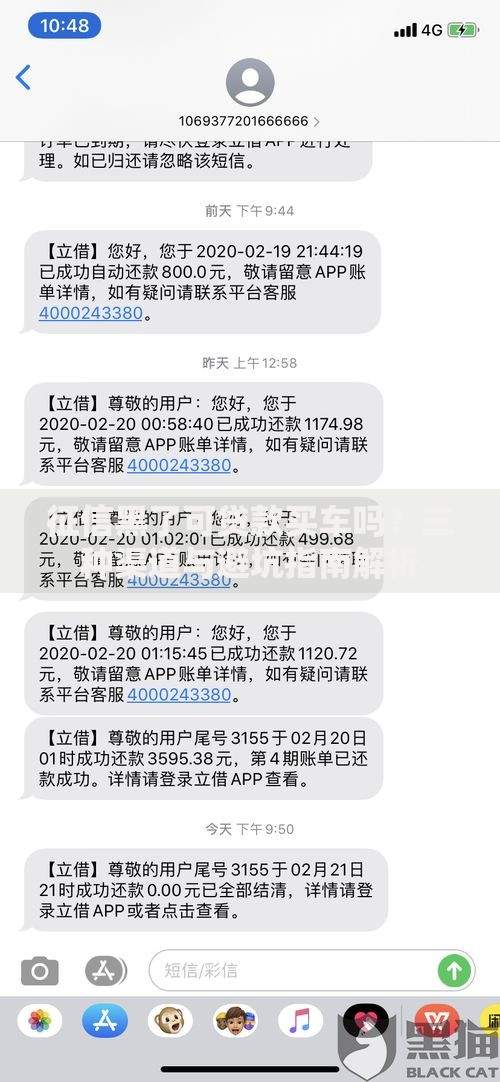

上图为网友分享

重点核查五类关键信息:

1. 个人基本信息(姓名、证件号码)

2. 信贷记录(贷款发放机构、金额)

3. 非信贷交易记录(水电费缴纳等)

4. 公共记录(欠税、强制执行等)

5. 查询记录(机构查询次数)

异议处理流程图解:

收集证据(20份常见证明材料清单)→填写《个人征信异议申请表》→提交至数据报送机构→等待15工作日核查→获取《异议回复函》→确认记录修正

申请材料需包括:

? 身份证正反面复印件

? 错误信息所在页复印件

? 银行出具的还款凭证

? 公安机关报案回执(如涉及盗用)

不同场景需准备差异化的证据链:

案例1:信用卡盗刷:提供银行止付证明、pos机定位记录、不在场证明(如机票行程单)

案例2:贷款冒用:笔迹鉴定报告、人脸识别系统日志、资金流向分析

案例3:系统误判:银行系统错误说明函、还款流水清单、客服沟通录音

上图为网友分享

证据链必须形成完整闭环,建议通过公证处对关键证据进行保全,提升异议处理成功率。

根据《征信业管理条例》第25条,信息主体有权提出异议,报送机构需在20个工作日内完成核查。若对处理结果不满,可向所在地人民银行征信管理部门投诉,或直接向人民法院起诉。

维权过程中的三个关键时效:

① 异议申请有效期:自知晓错误之日起1年内

② 投诉处理周期:人民银行30个工作日内答复

③ 民事诉讼时效:自权益受损之日起3年内

在征信修复过渡期,可采用四维融资方案:

1. 抵押贷款:提供房产、存单等足值抵押物

2. 担保贷款:寻找信用良好的第三方担保

3. 金融机构说明:出具《征信情况说明函》

4. 小额贷款试点:从5000元以下产品逐步重建信用

上图为网友分享

重点推荐与原有业务往来的金融机构沟通,提供6个月以上的工资流水、纳税证明等辅助材料,部分银行可启动人工审批通道。

发表评论

暂时没有评论,来抢沙发吧~