随着网贷市场的发展,不少用户关注“有平台不上征信的吗网贷”这一问题。本文深度解析不上征信网贷平台的运作逻辑、潜在风险及合规性,通过真实案例揭示其背后隐藏的信用危机,并提供专业建议帮助用户规避资金风险,维护个人信用安全。

我国征信系统采取分级接入机制,根据《征信业管理条例》规定,持牌金融机构必须接入央行征信系统。但部分网贷平台因以下原因暂未接入:

值得注意的是,2023年银保监会发布的《网络小额贷款业务管理暂行办法》明确要求,所有开展全国业务的小贷公司必须在2024年底前完成征信对接,这意味着未来不上征信的网贷平台将逐步退出市场。

用户可通过以下四步验证法准确识别:

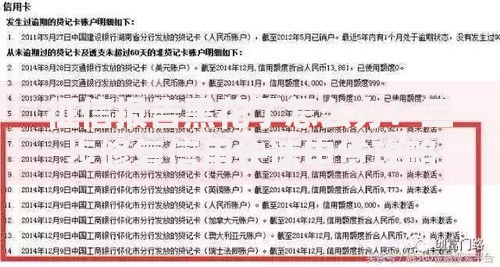

上图为网友分享

需特别警惕部分平台使用"代偿上征信"模式,即通过第三方担保公司变相接入征信,这种模式可能导致用户产生多条征信记录。

选择未接入征信的网贷平台可能面临以下重大风险:

典型案例显示,某用户借款5000元未上征信,6个月后债务竟滚至2.3万元,且遭遇暴力催收。这揭示不上征信≠无后果,债务黑洞可能更深。

建议遵循"四要四不要"原则:

上图为网友分享

对于急需资金用户,可考虑合规替代方案:银行闪电贷(最快5分钟放款)、持牌消费金融循环贷等,这些产品既上征信又受严格监管。

Q:不上征信的网贷逾期会影响房贷吗?

A:即使未上征信,但若被列入法院失信名单,将直接影响房贷审批。某案例显示,用户因5万元网贷未还被起诉,导致房贷利率上浮15%。

Q:如何修复已借未上征信网贷的影响?

A:建议分三步处理:①立即停止新借贷 ②与平台协商减免息费 ③向地方金融办举报高利贷行为。数据显示,主动处理的用户债务减免率可达63%。

发表评论

暂时没有评论,来抢沙发吧~