本文深度解析"黑了贷款口子人工审核的"现象背后的技术漏洞与法律风险,揭露非法贷款审核的操作模式,提供合规借贷渠道识别方法。通过真实案例剖析人工审核被黑的危害,指导用户建立安全的金融防范意识,避免陷入征信受损、资金被骗等困境。

非法贷款平台通过伪造审核系统实施诈骗,其核心手段包括:搭建虚假审核后台、伪造银行流水模板、购买用户征信报告等。技术团队会利用爬虫工具非法获取用户通讯录信息,伪造的"人工审核"页面往往具备以下特征:

某市警方破获的案例显示,犯罪团伙通过篡改HTTPS证书建立虚假审核通道,在30分钟内即可完成全套伪造审核流程。用户提交的敏感信息会被转卖至黑市,形成二次获利链条。

遭遇非法人工审核将面临三重核心风险:

上图为网友分享

特别需要警惕的是"包装贷款"骗局,不法分子以优化征信为由收取服务费,实际通过伪造银行流水、虚报收入等方式骗取贷款资格,该行为已涉嫌《刑法》第175条高利转贷罪。

正规金融机构的贷款审核包含六道核心程序:

| 流程阶段 | 审核要点 | 风控措施 |

|---|---|---|

| 身份核验 | 人脸识别+公安系统比对 | 活体检测技术 |

| 征信查询 | 央行征信报告 | 查询授权书验证 |

| 还款能力评估 | 银行流水分析 | 交叉验证税单/社保 |

某股份制银行风控负责人透露,其人工审核环节设置三级复核机制:初审员核查基础资料、风控官评估还款能力、合规官审查法律要件。全程录音录像并上传至银行业协会备案系统。

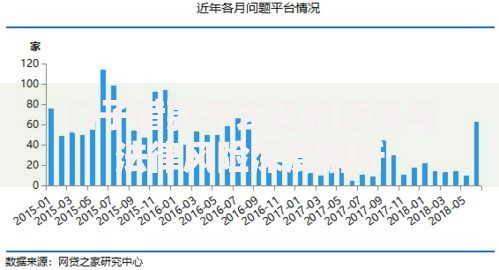

上图为网友分享

保留以下五项关键证据可提高维权成功率:

建议优先向互联网金融举报平台提交证据链,同步向属地银保监局邮寄书面材料。某地方法院判例显示,受害人通过调取微信支付商户号成功追溯资金流向,最终实现全额追偿。

采用系统化验证方法识别合法平台:

上图为网友分享

某第三方检测机构数据显示,合规平台在SSL证书有效期、隐私政策完备性、投诉处理时效等12项指标上均显著优于非法平台。用户可通过国家政务服务平台"金融机构查询"模块进行官方核验。

发表评论

暂时没有评论,来抢沙发吧~