“贷款新口子”是网络借贷领域的热门术语,特指新推出的借贷平台或产品渠道。本文从定义、种类、风险识别到选择技巧,系统解析贷款新口子的运作模式,帮助用户理解其优势与潜在隐患,并提供安全借贷的实用指南。

贷款新口子指金融机构或互联网平台最新推出的借贷服务渠道,主要呈现三大特征:渠道新颖性、产品创新性、用户触达高效性。这类平台通常采用大数据风控技术,实现“申请-审批-放款”全流程线上化操作,放款时效可缩短至10分钟内。

从市场分类看,新口子既包含持牌消费金融公司的新产品线,也涵盖合规网贷平台的创新服务模式。需特别注意,部分违规现金贷平台常打着“新口子”旗号进行高利贷活动,用户需通过银监会备案查询验证平台资质。

当前市场主要存在四类新口子渠道:

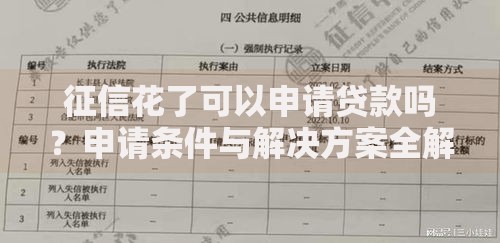

上图为网友分享

以某电商平台新推出的“极速分期”为例,其采用用户行为数据建模,对购物活跃用户开放30秒预审批通道,额度最高达20万元,较传统信用卡审批效率提升85%以上。

相较于银行线下贷款,新口子具有三大核心优势:

数据对比显示,某头部平台的新口子产品审批通过率达68%,而传统渠道平均通过率仅为42%。但需注意,部分平台存在隐藏服务费,某案例显示实际年化利率较宣传值高出12.6%。

用户可通过以下特征规避风险平台:

2023年金融监管部门查处的某违规平台案例显示,其通过虚构“低息新口子”吸引用户,实际收取砍头息达本金的30%。用户务必通过国家政务服务平台查验金融机构代码证。

建议用户建立完整的风险评估体系:

实际操作中,可优先选择与支付宝、微信支付等大型支付平台合作的新口子,其资金链路透明度更高。某用户通过该方法筛选出合规平台,成功获得8万元装修贷款,年化成本降低23%。

发表评论

暂时没有评论,来抢沙发吧~