平安车主贷作为针对车主的信用贷款产品,其申请条件是否严格是用户关注的核心问题。本文通过分析车辆要求、信用审核、收入证明等维度,深入解读平安车主贷的准入门槛与审批逻辑,并提供提升通过率的实用建议,帮助车主精准匹配贷款需求。

平安车主贷的审核体系包含车辆资质、信用记录、还款能力三大核心维度。车辆要求方面,需满足登记满6个月且无重大事故记录,车辆评估价值直接影响可贷额度,通常要求估值5万元以上。信用审核重点关注近2年征信报告,包含信用卡还款记录、其他贷款履约情况等。收入证明需提供连续6个月的银行流水,税后月收入建议覆盖月供2倍以上,个体工商户需补充营业执照和经营流水。

车辆使用年限控制在8年以内通过率较高,具体标准因车型而异:

估值方法采用市场价70%原则,系统对接多家二手车平台数据,若车辆存在改装、事故维修记录,估值可能下浮10-30%。建议申请前通过平安好车主APP进行免费预评估。

上图为网友分享

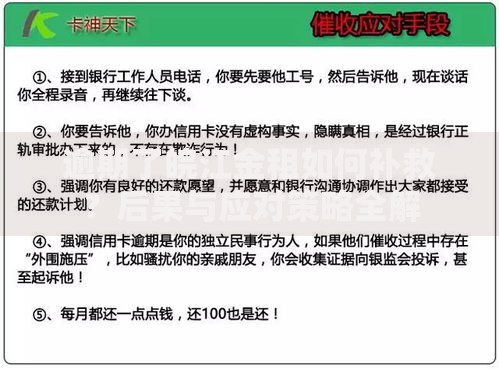

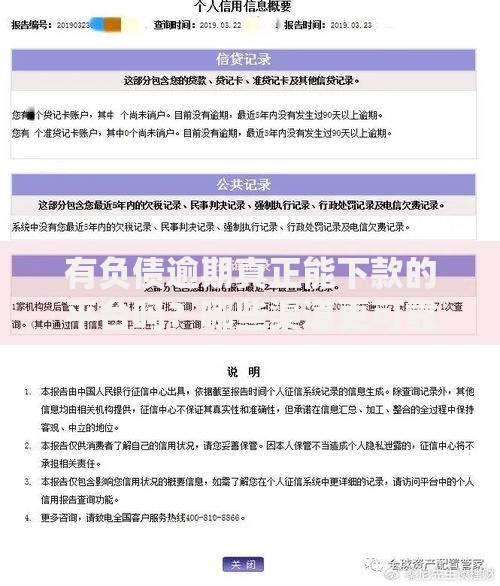

非恶意逾期仍有协商空间,具体分三种情况处理:

特殊情形如疫情期间的延期还款记录,可提交证明材料人工复核。但存在呆账、代偿等严重失信记录将直接导致审批失败。

收入核验采用交叉验证机制:

上图为网友分享

重点核查收入稳定性,月收入波动超过30%需提供合理说明。建议保持申请前3个月账户余额不低于月供金额,体现资金规划能力。

除常规资质不符外,需特别注意以下隐性否决项:

技巧一:优化申请时序

建议在工资发放后3日内申请,此时账户流水数据最新。避开年底信贷紧缩期(11-1月),选择3-5月、9-10月申请成功率更高。

上图为网友分享

技巧二:强化资质证明

补充车辆完税证明、商业保险单等辅助材料,持有平安车险可额外获得5-10%的额度加成。

技巧三:预审沟通策略

通过官方客服预先确认资料完整性,重点说明大额流水来源(如奖金、投资收益)。若存在历史信用瑕疵,可附致银行的情况说明函。

发表评论

暂时没有评论,来抢沙发吧~