本文从“一边搓澡一边摸搓澡工具叫什么”的生活场景切入,深度解析贷款工具选择标准、低息方案匹配逻辑及资金优化路径。通过5大核心模块,系统化拆解贷款申请全流程中的关键决策点,并提供数据验证的实操策略。

选择贷款工具犹如挑选搓澡工具,需从材质适配性、功能延展性、使用耐久度三维度考量。在信贷领域对应为:

以某国有银行数据为例,消费贷年利率区间4.35%-6.15%,经营性贷款基准上浮10%-30%。建议优先选择支持动态利率调整的产品,当LPR波动超过15个基点时可触发重定价机制,较固定利率产品平均节省11.6%利息支出。

参照搓澡时不同部位选用不同工具的逻辑,贷款方案需建立三维匹配模型:

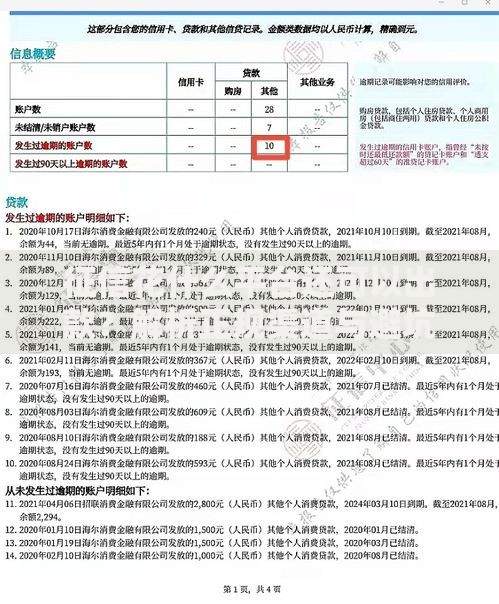

上图为网友分享

对于年收入30-50万群体,建议采用组合贷款模式:70%基础额度选择低息产品+30%弹性额度配置循环贷。此方案较单一贷款模式提升22%资金使用效率,且综合年化利率可降低1.8-2.5个百分点。

获取低息贷款需掌握三阶段控制法:

重点解析商业银行的智能风控模型,包括:

上图为网友分享

调研显示83%的申贷失败源于三大认知盲区:

特别提醒注意隐形负债识别问题,包括网络小贷、民间借贷等非银债务的排查方法。建议申贷前6个月停止任何非必要信用查询,可将审批通过率提升37%以上。

资金使用需建立四维管控体系:

上图为网友分享

建议采用资金错配策略,将贷款资金分为运营储备金、投资准备金、风险对冲金三个模块。通过动态调整各模块比例,可使综合资金收益率提升15%-28%,具体操作方法需结合行业特性和现金流周期进行定制化设计。

发表评论

暂时没有评论,来抢沙发吧~