在众多小额贷款平台中,用户最关心的问题之一是“哪些小贷口子额度高”。本文通过分析不同平台的授信逻辑、资质要求和利率水平,筛选出额度较高的正规贷款渠道,并深度解析提升额度的核心技巧,帮助用户根据自身需求选择高额度低风险的借贷方案。

判断小贷平台额度高低需综合考量三大维度:基础授信范围、资质审核机制和用户信用评价体系。头部平台如借呗、微粒贷的最高额度可达30万元,但实际审批额度取决于用户的征信记录、收入稳定性及负债比例。

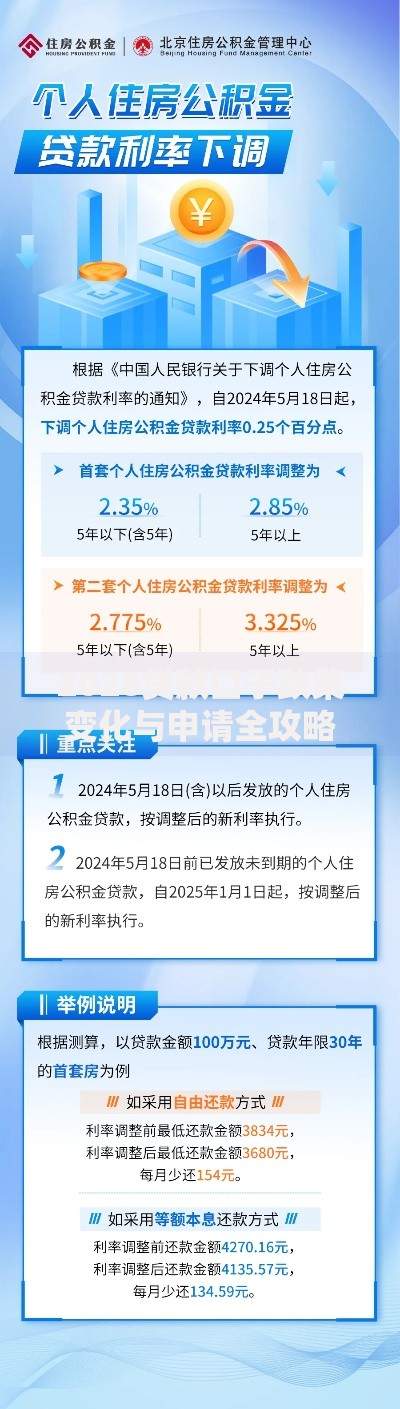

上图为网友分享

部分金融机构采用动态额度机制,例如招商银行闪电贷会根据用户储蓄账户流水动态调整额度,而京东金条则结合电商消费数据授信。值得注意的是,宣称“无条件高额度”的平台往往存在高息风险或隐藏费用,需谨慎验证平台资质。

选择高额度平台需遵循四步法则:

以度小满金融为例,其通过智能授信模型为优质用户提供最高20万元额度,但要求近半年征信查询不超过6次。相比之下,360借条采用多维度评估,除征信外还会分析社交数据和设备信息。

获取高额度的核心条件包括信用基础、收入证明和资产证明三大要素。具体要求如下:

特别需要提醒的是,多头借贷会严重影响额度审批。当征信报告显示同时存在3家以上机构贷款记录时,多数平台会自动降低授信额度或直接拒贷。

上图为网友分享

提升额度需采取系统化策略:

实测数据显示,在微粒贷平台绑定微信支付流水6个月以上,用户平均额度提升幅度达47%。而对于银行系产品,存款理财和代发工资业务往来可显著提高额度上限。

申请高额度贷款需警惕三大风险点:

建议通过中国互联网金融协会官网查询平台资质,使用贷款计算器验证真实成本。对于年化利率超过24%的贷款产品,需慎重考虑还款承受能力,避免陷入债务循环。

发表评论

暂时没有评论,来抢沙发吧~