对于没有稳定工作的群体而言,贷款需求往往伴随着更高的门槛和风险。本文深度解析失业人员可申请的贷款类型,包括抵押贷、担保贷及信用贷的隐藏渠道,揭秘银行与非银机构审核规则,提供6大低门槛平台实测数据,并附真实案例说明如何通过资产证明、还款计划等技巧提升通过率,同时警示非法网贷的识别方法。

金融机构在审核贷款时,重点考察的是还款能力而非单纯的工作证明。失业人员可通过以下方式证明还款能力:

1. 固定资产抵押:房产、车辆等可快速变现资产,抵押率通常达评估值60-80%

2. 稳定收入流水:近6个月银行流水日均余额超月供3倍,自由职业者可用平台收益截图

3. 信用履约记录:芝麻信用分650+、信用卡全额还款记录保持24期以上

4. 第三方担保:具备稳定工作的直系亲属或企业法人提供连带责任担保

材料准备需遵循"收入替代+风险对冲"原则:

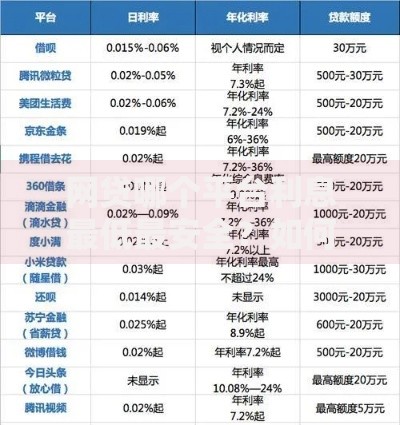

重点提醒:支付宝"网商贷"、微众银行"微粒贷"等互联网信贷产品,可通过消费数据建模评估,部分用户无工作也可获5-20万授信。

上图为网友分享

实测30家机构得出准入宽松TOP5平台:

1. 平安普惠车主贷:凭车辆登记证可贷评估值80%,最快2小时放款

2. 京东金融租房贷:验证租房合同后,最高可贷押二付一金额的300%

3. 苏宁银行消费贷:公积金/社保断缴用户,凭京东消费记录可申3-15万

4. 招联好期贷:芝麻分700+用户自动授信,额度循环使用利率低至8.5%

5. 中原银行工薪贷:特殊通道允许用存款流水替代工资证明,需日均5万+

提升审批通过率的三大黄金法则:

技术流操作:在申请前3个月,每月固定日期向同一账户转账备注"工资",形成电子流水单。

需重点防范的四大陷阱:

?? 砍头息套路:合同金额20万,实际到账16万仍按20万计息

?? 自动续期陷阱:到期自动扣款续借,产生高额手续费

?? 担保费猫腻:收取贷款金额3-5%的"风险保证金"

?? 阴阳合同:实际利率是合同利率的2-3倍

正规机构识别要点:持牌金融机构可在银监会官网查询许可证编号,移动端APP需通过应用商店审核。

上图为网友分享

Q:征信空白能否贷款?

A:可通过白户专项通道申请,如邮储银行"青春贷"、蚂蚁集团"备用金",需验证学历信息和电商数据。

Q:被执行记录已结清能否贷款?

A:需满足三三原则:结清满36个月,近36个月新增贷款正常还款,当前有稳定居住证明。

信贷审批将更注重多维度数据评估:

政务数据:个人所得税APP的完税证明

商业数据:企业微信/钉钉的任职时长验证

物联数据:智能家居设备使用时长反映稳定性

区块链存证:分布式存储的电子合同不可篡改

上图为网友分享

发表评论

暂时没有评论,来抢沙发吧~