近期哈喽出行用户因未支付骑行费用引发信用危机,该平台将逾期记录纳入征信系统的做法,导致部分用户遭遇贷款审批受阻。本文深度剖析共享出行欠费与个人征信的关联机制,揭示信用修复的可行路径,并为用户提供规避贷款风险的具体建议。

自2023年第三季度起,哈喽出行陆续将超过30天未结清的骑行费用纳入央行征信系统。某商业银行信贷部数据显示,近3个月因此类记录被拒贷的案例增长37%,主要涉及房贷、车贷等大额贷款审批。

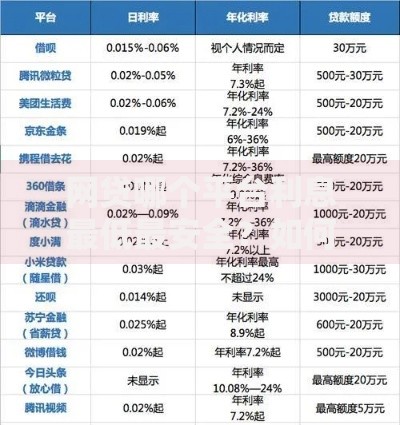

上图为网友分享

争议核心在于小额欠费与重大金融服务的关联性。多数用户认为单次10元以下的欠费不应影响数十万元的贷款审批,但根据《征信业管理条例》,所有接入征信系统的机构数据具有同等效力。金融机构在风险控制模型中,会将此类记录视为还款意愿不足的表现,尤其在当前经济环境下,银行对个人信用的审查更为严苛。

根据哈喽出行《用户协议》第8.2条规定,连续3次欠费或单笔欠费超60日的用户将被上报征信。实际执行中,平台采取三级预警机制:

某城商行风控负责人透露,单次欠费记录可使个人信用评分下降20-50分,具体影响程度取决于:

建议用户通过三大官方渠道核查信用状况:

若发现异常记录,应立即采取四步处理法:

上图为网友分享

信用修复需遵循时间修复+行为修复双轨策略。时间维度上,一般需要保持24个月良好记录才能覆盖前期不良信息。行为修复方面,建议:

对于急需贷款的用户,可尝试抵押贷款或担保人制度。某股份制银行数据显示,提供足额抵押物可使通过率提升45%,但需注意抵押物估值需达到贷款金额的150%以上。

行业亟待建立分级信用管理体系:

目前交通运输部正在制定《互联网租赁自行车信用管理指引》,拟规定累计欠费超200元或3次以上违约方可纳入征信。建议用户在享受便捷出行服务时,务必关注:

发表评论

暂时没有评论,来抢沙发吧~