本文系统解析500元小额借款平台的选择标准、操作流程与避坑指南,涵盖资质审核、利息计算、到账时效等核心要素,通过数据对比与案例说明,帮助用户快速匹配合规借贷渠道,规避高息套路与信息泄露风险。

选择平台时需核查金融牌照编号与工信部备案信息,通过国家企业信用公示系统验证运营主体资质。重点比对以下维度:

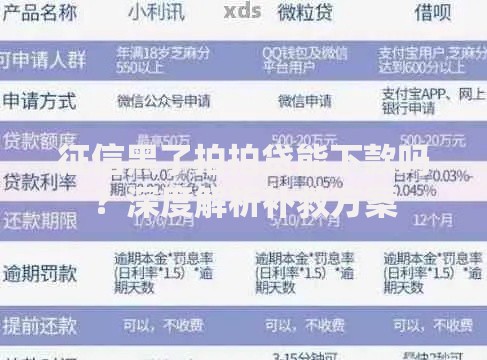

例如持牌机构「微粒贷」与「度小满」均提供500元起借服务,年化利率7.3%起,资金由持牌银行直接放款。需警惕非持牌平台要求提前支付工本费、担保金等欺诈行为。

基础申请条件包括实名认证手机号、有效身份证件与基础信用记录,具体要求因平台而异:

上图为网友分享

学生群体需特别注意,根据银保监会规定,全日制在校生不得申请消费信贷产品。建议通过勤工俭学或家庭支持解决短期资金需求。

以借款500元7天为例,合规平台收费结构应为:

总费用=本金×日利率×天数

假设日利率0.05%,则利息=500×0.05%×7=1.75元。若平台收取超过3.5元则涉嫌违规,可通过以下公式验证:

年化利率=总利息÷本金÷借款天数×365×100%

警惕等本等息还款方式,其实际利率是名义利率的1.8-2.5倍。建议优先选择随借随还产品,按日计息更透明。

大数据风控系统拒绝申请的三大主因及应对策略:

若遇系统秒拒,建议间隔30天后再尝试,期间可通过完善社保公积金信息提升信用评分。切勿轻信所谓"内部渠道快速放款"骗局。

上图为网友分享

制定还款计划需考虑资金回笼周期与违约成本:

| 还款方式 | 适用场景 | 成本对比 |

|---|---|---|

| 一次性结清 | 有确定收入到账日 | 利息成本最低 |

| 分阶段还款 | 收入来源不稳定 | 需支付延期手续费 |

若预计逾期,务必在还款日前3天联系客服申请展期。部分平台提供1-3天宽限期,期间不会上报征信系统。

欺诈平台通常具有以下明显特征:

建议通过中国互联网金融协会官网查询持牌机构名录,资金往来务必通过平台官方通道操作,拒绝私下转账要求。

发表评论

暂时没有评论,来抢沙发吧~