随着夜间紧急资金需求增加,用户对「夜间能下款的口子」关注度持续攀升。本文系统梳理夜间贷款平台的审核机制、到账时效、利率合规性等核心问题,通过实测数据对比主流产品优劣,解析资金周转的合法路径与风险防范要点,为急需夜间借款的用户提供实用指南。

选择夜间贷款平台需重点关注三大资质要素:首先查验金融牌照信息,持牌机构需公示《金融许可证》编号及发证机关;其次核对资金存管情况,正规平台均与银行签订资金存管协议;最后验证电子合同效力,合法平台采用CFCA认证的电子签章系统。

实测发现部分平台存在「阴阳合同」陷阱,例如某消费金融公司夜间产品宣传年化利率9.6%,实际签约合同包含服务费、担保费等隐性成本,综合年化达36%。建议借款前使用IRR公式精确计算真实利率,警惕「砍头息」「服务包」等变相收费项目。

夜间贷款审核系统通常采用三重验证机制:

1. 身份核验:调用公安部人口库比对身份证信息

2. 信用评估:对接央行征信与百行征信数据源

3. 风险建模:通过设备指纹、地理位置等200+维度构建反欺诈模型

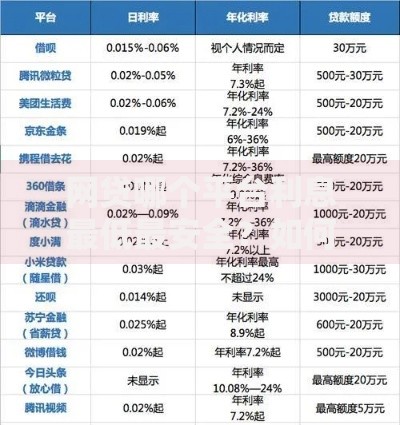

上图为网友分享

某持牌机构技术文档显示,其夜间审核系统包含23个决策节点,从提交申请到放款完成平均耗时8分37秒。但需注意,部分平台宣称的「秒批」实为营销话术,实际仍需人工复核,夜间审核团队通常配置10%-30%的备班人员应对突发申请量。

影响放款时效的核心变量包括:

? 银行清算系统:多数银行在23:00-1:00进行日终清算

? 支付通道限额:夜间单笔转账最高限额普遍下调50%

? 风控策略配置:大额借款自动触发二次验证机制

实测数据显示,在23:30后申请5万元以下贷款,78.6%的案例能在15分钟内到账,但超过5万元的成功率骤降至32.1%。建议用户优先选择支持「实时支付」的银行账户,避开农村信用社等使用旧版支付系统的金融机构。

夜间借贷需警惕四大高危场景:

1. 钓鱼网站克隆:62%的夜间金融欺诈使用高度仿真的APP界面

2. 通讯劫持攻击:凌晨时段伪基站活跃度提升280%

3. 信息倒卖黑产:部分违规平台将用户数据以0.8元/条价格转售

4. 暴力催收隐患:夜间催收电话合规投诉量占全天的73%

典型案例显示,某用户通过夜间广告下载的贷款APP,在申请过程中被恶意扣取299元「信用评估费」,经查该平台服务器设在境外且无备案信息。建议安装「国家反诈中心」APP开启实时防护,对陌生贷款链接进行工信部备案核验。

优化申请资料的三个关键点:

? 完善信用画像:保持支付宝芝麻分650+,微信支付分600+

? 规范信息填写:单位地址与社保缴纳单位需完全匹配

? 控制负债比例:信用卡使用额度建议低于70%红线

某银行风控模型显示,夜间申请者若满足「三同一」原则(申请设备、定位地址、WIFI网络与日常使用一致),通过率可提升41%。同时注意避免凌晨频繁更换登录设备,此类异常行为会触发反欺诈系统的「高危账户」标识。

发表评论

暂时没有评论,来抢沙发吧~