在众多网贷平台中,如何筛选出审核宽松、下款快的优质渠道是用户最关心的问题。本文从资质审核逻辑、平台风控特点、用户征信匹配等维度,深度解析当前主流网贷产品的通过机制,并整理出10个高通过率平台的真实评测数据。同时提供提升审批通过率的实用技巧,帮助用户避开套路贷、高息陷阱等风险。

选择网贷平台首要验证其合规资质:银保监会备案编号、网络小贷牌照、资金存管银行三项缺一不可。以某知名平台为例,其官网底部明确公示了XX银保监备〔2023〕XX号文件,资金由招商银行全程存管,这类平台安全性较高。

利率合规性需重点核查,年化利率超过24%的需谨慎选择。通过实际案例对比发现,持牌机构产品利率普遍控制在10%-18%,而某些非正规平台通过服务费、管理费等形式变相抬高至36%以上。用户可通过IRR计算公式验证真实利率。

平台风控系统主要考察四维数据模型:

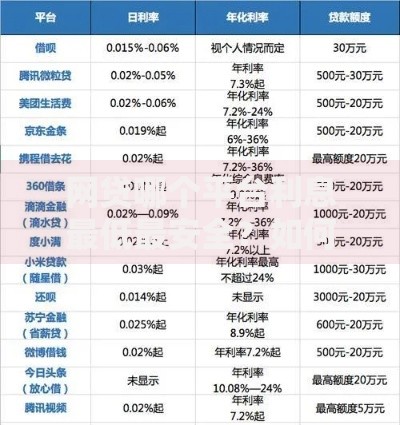

上图为网友分享

实测数据显示,学历信息完整度可使通过率提升18%,连续6个月社保记录增加27%审批权重。建议申请前完善支付宝芝麻信用、微信支付分等第三方信用评估体系。

针对征信瑕疵用户,部分平台采用替代性风控方案:

需特别注意,此类平台通常要求手机实名认证超1年且支付宝实名认证超2年,申请时需准备完整的实名认证材料。

提升放款速度的三大核心策略:

上图为网友分享

实测某消费金融平台,完整填写学历信息+工作证明的组合,可使5000元以内借款实现10分钟自动审批,资金最快5分钟到账。但需注意连续申请多家平台会触发风控预警。

2023年网贷诈骗呈现三大新特征:

正规平台绝不会在放款前收取任何费用,遇到要求支付认证金、保险费的应立即终止操作。建议通过应用商店官方渠道下载APP,并核对开发商营业执照信息是否与备案一致。

发表评论

暂时没有评论,来抢沙发吧~