714高炮贷款口子作为非法高利贷的典型代表,通过短期超高利息和暴力催收手段侵害借款人权益。本文从运作模式、法律定性、风险识别、应对策略等层面展开系统性解析,揭露其隐蔽操作链条,并提供实用防范指南,帮助公众远离债务陷阱。

714高炮贷款指借款周期为7天或14天、年化利率超过1500%的超短期非法放贷业务。其核心特征表现为:「砍头息」收费模式、阴阳合同操作、暴力催收三要素构成的违法闭环。

这类平台通过以下方式规避监管:

1) 使用第三方支付通道进行资金划转

2) 服务器架设在境外规避技术侦查

3) 虚构借款协议中的利息条款

实际运作中,借款人到账金额需扣除30%服务费,例如借款1000元实际到手仅700元,7天后却需偿还1200元,折算年化利率高达2600%。

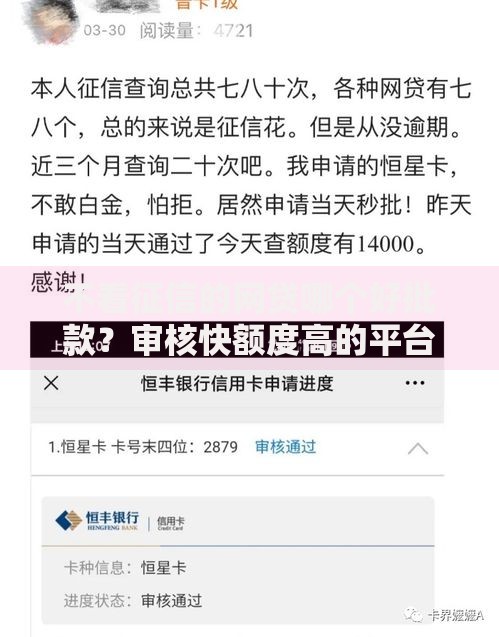

上图为网友分享

识别714高炮贷款需重点关注三个维度:

典型话术陷阱包括:"零门槛秒到账""无视征信黑户"等诱导性宣传。借款人可通过银保监会官网查询机构备案信息,使用「天眼查」等工具验证企业资质,发现合同金额与实际到账金额不符应立即终止交易。

根据《刑法》第175条及《非法金融机构取缔办法》,从事714高炮贷款可能构成以下罪名:

| 违法行为 | 法律条款 | 量刑标准 |

|---|---|---|

| 非法经营罪 | 刑法第225条 | 5年以下有期徒刑 |

| 敲诈勒索罪 | 刑法第274条 | 3-10年有期徒刑 |

| 侵犯公民个人信息罪 | 刑法第253条 | 3-7年有期徒刑 |

借款人需注意:即便签署电子合同,超过36%年利率部分不受法律保护。2023年浙江某法院判决案例显示,714高炮平台需返还借款人超额收取的利息,并赔偿精神损失费。

上图为网友分享

受害者应采取四步处理法:

1) 证据固化:保存借款合同、转账记录、催收录音等原始凭证

2) 停止还款:向中国互联网金融协会官网提交举报材料

3) 征信修复:持法院判决书向人民银行申请消除不良记录

4) 法律追责:向公安机关经济侦查部门报案,追究平台刑事责任

重点提示:收到恐吓短信可拨打违法不良信息举报热线,遭遇上门催收立即拨打110报警。根据《网络安全法》第46条,泄露借款人信息最高可处100万元罚款。

上图为网友分享

建立三维防御体系:

建议安装国家反诈中心APP开启来电预警,定期查询个人征信报告。如确有资金需求,可优先考虑银行闪电贷、持牌消费金融公司产品,年利率控制在24%法定红线内。

发表评论

暂时没有评论,来抢沙发吧~