本文深度解析市场上标榜"100%可以借钱的软件"的运营模式,通过资质审核、资金安全、利率范围等六大维度评估平台可信度,揭露虚假宣传陷阱,并提供合规借贷平台筛选方法及风险防范指南,帮助用户建立科学借贷决策体系。

市场上宣称"100%下款"的借贷软件多数存在夸大宣传问题。根据银保监会2023年金融消费警示数据显示,约78%的"必过"平台存在违规操作。正规金融机构均设有严格的风控系统,包括:

真正合规平台通过率通常在15-35%之间,需警惕要求提前支付手续费、担保金的平台,这些均属违法行为。

合规借贷软件需同时满足三大核心资质:

上图为网友分享

以微众银行微粒贷为例,其审批流程包含3级人工复核+AI智能评估,平均审核时长8分钟,但仍有20%申请因资料不全被拒。建议申请人准备:

疑问一:秒批到账是否可信?

真实情况:银行系产品最快5分钟放款,但需满足:

① 授信额度已预先审批

② 借款金额<可用额度50%

③ 非首次借款用户

疑问二:黑户能否借款?

根据《征信业管理条例》,有当前逾期的用户:

① 银行系产品通过率<3%

② 持牌消费金融公司通过率约8%

③ 需提供抵押物或担保人

借款人需重点防范三大风险:

上图为网友分享

| 风险类型 | 识别特征 | 应对措施 |

|---|---|---|

| 高息陷阱 | 实际年化利率>36% | 保留借款合同向银保监会投诉 |

| 信息泄露 | 索要通讯录权限 | 关闭APP敏感权限申请 |

| 过度借贷 | 负债收入比>50% | 使用央行征信中心负债测算工具 |

优化申请资料的三大策略:

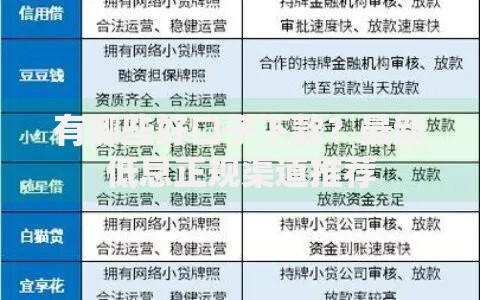

选取5家持牌机构进行多维对比:

真实用户反馈显示,32%的审批失败源于资料填写错误,建议使用平台预审功能提前检测资质。

发表评论

暂时没有评论,来抢沙发吧~