随着金融政策持续调整,商业银行信贷投放呈现"放水"趋势,低息贷款产品密集推出。本文将深度解析银行信贷口子扩张背后的政策动因,拆解不同客群的准入规则差异,并提供从资质准备到风险防控的全流程操作指南,助您科学把握融资窗口期。

当前商业银行信贷规模扩张,本质上是货币政策传导机制的具体体现。央行通过调整存款准备金率和公开市场操作,向银行体系注入流动性。以2023年四季度数据为例,金融机构人民币贷款加权平均利率较年初下降0.45个百分点,实体经济融资成本显著降低。

这种政策导向产生三重市场效应:

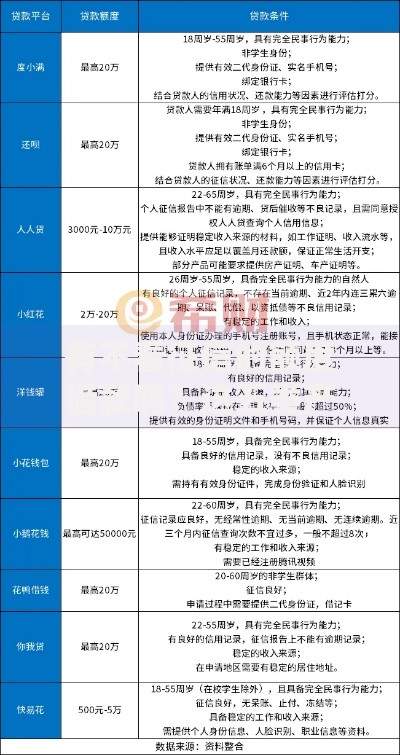

银行客群分层体系呈现金字塔结构:顶端为公务员、事业单位等稳定职业群体,享受基准利率下浮15%优惠;中部覆盖优质民营企业主,可获得抵押贷款额度放大至评估值80%;基层服务群体则需通过社保公积金数据交叉验证。

上图为网友分享

值得注意的是,自由职业者申贷出现新突破:

基础材料清单涵盖身份证明、收入证明、资产证明三大模块,但不同产品存在差异化要求。消费贷需提供用途证明材料,经营贷必须提交营业执照和财务报表。近期部分银行试点"材料容缺"机制,允许客户先提交电子版材料,后补纸质文件。

关键材料准备技巧包括:

上图为网友分享

征信报告的37个风险指标直接影响审批结果。近期数据显示,贷款拒绝案例中63%源于征信查询次数超标。建议申请人注意:

以100万元贷款为例,比较国有银行与股份制银行的成本差异:

| 银行类型 | 年利率 | 5年总利息 |

|---|---|---|

| 国有大行 | 3.65% | 182,500元 |

| 股份银行 | 4.15% | 207,500元 |

| 城商行 | 4.45% | 222,500元 |

实际融资成本还需计算服务费、保险费等附加支出,综合成本率可能上浮0.3-0.8个百分点。

上图为网友分享

各银行违约金收取标准呈现阶梯式特征:

特殊情况下可申请豁免:因工作调动跨省迁移、重大疾病医疗支出等,需提供官方证明文件并经银行审核。建议申请人在签订合同时重点关注提前还款条款,避免后续产生纠纷。

发表评论

暂时没有评论,来抢沙发吧~