本文深度解析通过私人微信借钱联系方式加微信的申请流程、潜在风险及防范措施,涵盖资质审核、利率计算、合同签订等核心问题,并提供真实案例与实用建议,帮助用户在借贷过程中规避诈骗陷阱,保障资金安全。

通过私人微信进行借贷申请通常包含四个步骤:①验证对方身份真实性→②提交基础资料→③签订电子协议→④确认放款方式。申请人需提供身份证正反面照片、半年银行流水及紧急联系人信息,部分机构可能要求视频验证。需特别注意的是,正规借贷方会通过企业微信账号提供服务,个人微信号直接放贷的需提高警惕。

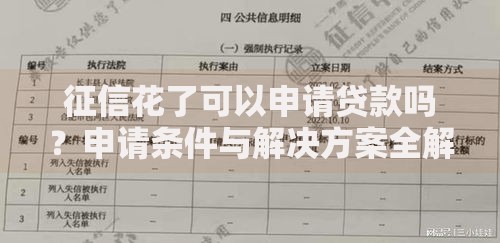

上图为网友分享

合法放贷主体必须提供以下证明文件:

1. 营业执照:需包含"小额贷款"或"金融信息服务"经营范围

2. 资金存管协议:证明资金由第三方银行监管

3. 从业资格证:信贷经理需持有基金从业资格证编号

4. 利率公示文件:明确标注年化利率范围

近期数据显示,2023年金融监管部门查处无证经营微信借贷案件同比增长47%,借款人务必要求对方提供完整资质文件并登录"国家企业信用信息公示系统"核验。

根据最高人民法院规定,民间借贷利率司法保护上限为一年期贷款市场报价利率(LPR)的4倍,2023年8月公布的1年期LPR为3.45%,即合法年利率上限为13.8%。超出此标准的借贷合同不受法律保护,借款人可依法主张调整。需警惕的违规收费包括:

? 前期服务费超过本金3%

? 逾期日息超过0.05%

? 强制捆绑保险产品

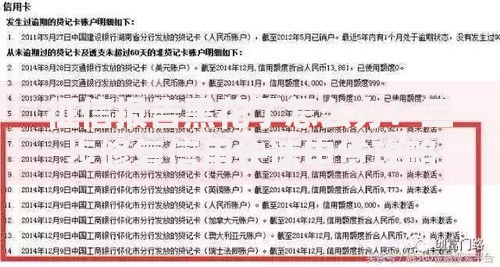

上图为网友分享

高发诈骗类型及识别方法:

类型一:克隆账号诈骗

诈骗分子复制正规机构微信头像、签名,通过以下特征辨别:

? 查看朋友圈历史记录是否连贯

? 要求对方出示企业微信认证

? 核对公众号关联主体信息

类型二:AB贷骗局

以"包装资质"为名要求借款人发展下线,典型案例包括:

? 要求推荐3位联系人获取额度

? 诱导下载非官方贷款APP

? 收取"银行流水包装费"

遭遇违约时可采取以下维权途径:

第一步:证据固定

? 使用"腾讯电子签"保存聊天记录

? 对转账记录进行区块链存证

? 录制资金往来确认视频

第二步:争议解决

优先通过"中国互联网金融协会"网站提交投诉(处理时效7-15日),若涉及金额超5万元,建议直接向地方金融监督管理局报案,2023年数据显示,微信借贷纠纷的司法支持率较上年提升12%。

上图为网友分享

具有法律效力的电子合同应包含八大要素:

1. 双方真实身份信息(姓名+身份证号)

2. 借款本金数额(大写+小写)

3. 约定利率及计算方式

4. 还款期限与方式

5. 逾期违约责任

6. 争议解决管辖地

7. 合同变更解除条款

8. 电子签名验证码

需特别注意,缺少任一要素的合同可能被认定为无效,建议使用"法大大"等第三方签约平台生成标准化合同。

发表评论

暂时没有评论,来抢沙发吧~